随着移动支付的普及,微信已成为用户获取小额贷款的重要平台。本文深度解析微信生态内合规贷款渠道,包括微粒贷、银行合作产品及消费金融入口,并详细说明申请条件、操作流程及风险防范要点,帮助用户安全高效地解决资金需求。

微信生态内正规贷款渠道主要分为三类:平台自营产品、银行合作入口以及持牌机构服务号。微粒贷作为腾讯旗下微众银行的核心产品,采用白名单邀请制,最高可贷20万元,日利率0.02%起。银行合作入口常见于微信九宫格,包括工商银行融e借、招商银行闪电贷等,年化利率集中在4.8%-18%区间。

持牌消费金融公司主要通过公众号提供服务,例如马上消费金融、招联好期贷等,额度范围500-20万元,需注意查看公众号认证信息。用户可通过「服务」-「钱包」-「金融理财」路径查找合规入口,凡要求缴纳前期费用的平台均属违规。

微粒贷采用主动授信机制,开通流程分为四个步骤:

1. 微信搜索「微粒贷」官方小程序

2. 验证身份信息并同意征信查询协议

3. 系统自动评估信用额度(约3分钟)

4. 选择借款金额(最低500元)与期限(5-20个月)

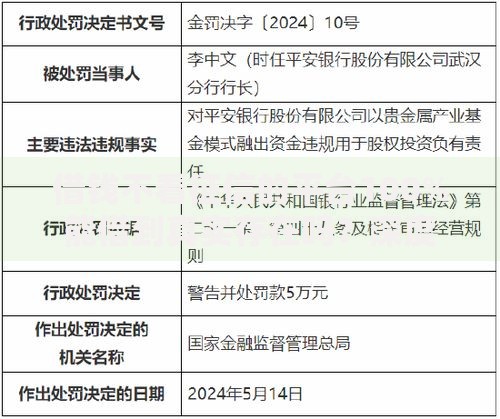

上图为网友分享

影响审批的核心因素包括:

? 微信支付分≥650分

? 近半年月均流水>3000元

? 信用记录无重大逾期

? 账户实名认证满6个月

若未获得入口,可通过完善公积金、社保信息提升资质。还款支持自动扣款与手动转账,提前还款不收取违约金。

在微信「我」-「服务」界面,部分用户可见银行专属服务模块。以工商银行融e借为例,点击图标后需完成:

1. 绑定本行储蓄卡

2. 上传身份证正反面照片

3. 人脸识别验证

4. 选择贷款用途(消费/经营)

银行产品具有利率优势,但审核标准更严格,需提供:

? 近6个月工资流水

? 社保公积金缴纳证明

? 个人征信报告(部分银行要求)

放款时间通常为1-3个工作日,到账至指定银行卡。注意不同银行的准入政策差异,例如建设银行快贷要求房贷客户优先。

用户需重点关注三个合规要点:

第一,核实放款机构金融牌照,可在央行官网查询持牌名单;

第二,确认合同约定的综合年化利率,根据监管要求不得超过36%;

第三,警惕「强制搭售保险」「服务费抵扣本金」等违规操作。

建议每次借款前截图保存电子合同,重点关注还款计划表中的本息构成。若发现实际利率与宣传不符,可向银保监会投诉维权。合理控制负债率,月还款额不宜超过收入的50%。

资金安全防护体系包含三个层级:

? 账户安全:开启微信支付指纹锁,定期更换登录密码

? 信息防护:关闭「允许陌生人查看十条朋友圈」功能

? 反诈识别:警惕「内部渠道提额」「征信修复」等话术

若遭遇暴力催收,可收集通话录音、聊天截图等证据,通过「腾讯110」小程序举报。建议每季度查询个人征信报告,检查是否有未经授权的贷款查询记录。逾期处理应优先联系官方客服协商还款方案,避免通过第三方中介代偿。

选择贷款产品需匹配资金需求场景:

? 短期周转(1个月内):优先考虑随借随还的微粒贷

? 大额消费(3-5万元):选择银行分期产品更划算

? 个体工商户:微业贷提供最高300万元经营性贷款

信用白户建议先使用微信支付分建立信用档案,累计6个月以上消费记录再申请。学生群体需注意监管部门明确规定不得发放校园贷,可选择助学金渠道或教育分期服务。多次借款用户要避免「以贷养贷」,可通过债务重组降低综合融资成本。

发表评论

暂时没有评论,来抢沙发吧~