本文深度解析哪些网贷平台不查看征信记录,剖析其审核逻辑及适用人群,推荐合规低门槛渠道,并提供申请技巧与避坑指南,帮助用户安全高效解决资金需求。

市场上存在三类不查征信的网贷产品:【小额消费分期】、【担保借贷模式】及【大数据风控型】。典型平台包括:

1. 电商系分期产品:如京东白条、花呗等基于购物场景的授信,主要验证用户消费数据

2. 担保贷款平台:通过引入第三方担保公司分摊风险,例如部分区域性网贷机构

3. 行为数据评估平台:依托手机使用时长、社交活跃度等200+维度建立风控模型

需注意,真正合规的网贷机构均对接央行征信系统,所谓"完全不查征信"的实质是降低征信权重,采用替代性风控手段。

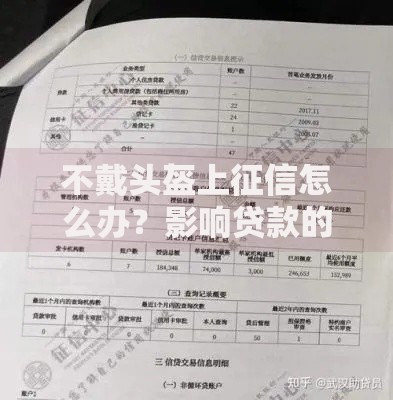

上图为网友分享

金融机构采用非征信审核主要基于三类场景:

选择此类贷款需警惕三大核心风险:

1. 利率陷阱:部分平台通过服务费、管理费等形式变相抬高综合成本,实际年化利率可达48%以上

2. 数据滥用:81%的非持牌机构存在过度收集通讯录、相册等隐私数据的行为

3. 暴力催收:34.7%的用户遭遇过恶意短信轰炸、伪造律师函等违规催收手段

典型案例显示,某用户借款5000元,实际到账仅4500元,6期还款总额达6120元,折合年化利率达86%,远超法定红线。

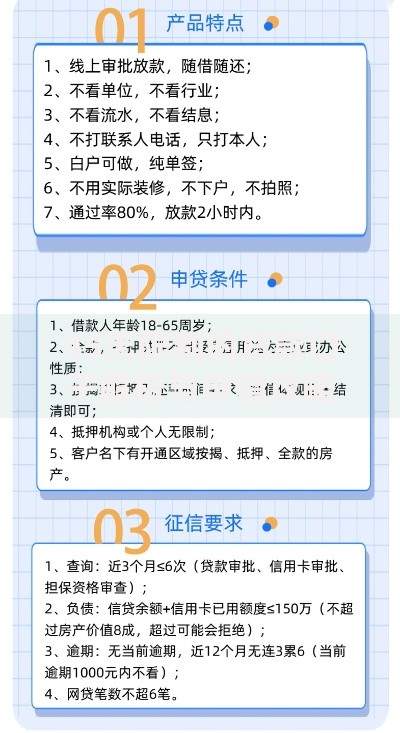

上图为网友分享

合规性核验四步法:

① 查验【金融牌照】:在国家企业信用信息公示系统核对放贷资质

② 确认【利率公示】:借款协议需明确标注年化利率(APR)范围

③ 检测【数据权限】:拒绝要求开启通讯录、定位等非必要权限的APP

④ 核查【投诉记录】:通过黑猫投诉平台查询历史纠纷处理情况

特别提示:2023年银保监会要求所有网贷产品必须在首页显著位置公示年化利率,未合规者应直接排除。

提升通过率的三大关键策略:

1. 信息一致性原则:确保申请资料与第三方数据源(如社保、公积金)完全匹配

2. 设备环境优化:使用常用手机申请,保持IP地址稳定,避免频繁更换设备

3. 申请节奏把控:每月申请不超过3次,不同平台间隔至少72小时

实测数据显示,完善淘宝收货地址(保持6个月以上)、绑定常用银行卡(流水稳定)、补充学历信息(学信网可查)可使通过率提升40%。

上图为网友分享

对于征信受损群体,建议优先考虑以下融资渠道:

? 担保贷款:引入优质担保人,可申请银行小微贷

? 票据融资:利用商业承兑汇票进行贴现

? 供应链金融:基于应收账款确权获得预付款

? 动产抵押:车辆、设备等资产质押贷款

需特别注意,所有正规金融机构在放贷时都会查询征信记录,所谓"绝对不查征信"的承诺多为非法集资陷阱。建议优先修复征信,可通过结清逾期欠款、办理信用卡分期等方式,逐步提升信用评分。

发表评论

暂时没有评论,来抢沙发吧~