随着2025年金融监管政策的升级,"714最新口子"成为用户关注焦点。本文深度解析当前合规贷款产品的运作模式、申请条件及风控要点,同时揭露高息套路贷的识别技巧,帮助用户精准匹配正规借贷渠道,规避潜在资金风险,为有短期资金需求的群体提供科学决策依据。

2025年金融监管部门对短期借贷市场实施分类管理制度,"714最新口子"特指符合《网络小额贷款业务管理办法》的7-14天短期借贷产品。与传统714高炮不同,这类产品必须满足三大核心要求:年化利率不超过24%、放贷机构持牌经营、资金流向全程可追溯。

当前市场主流产品呈现三大特征:

1. 智能授信系统:通过央行征信+大数据交叉验证实现秒级审批

2. 灵活还款机制:支持按日计息、提前还款免违约金

3. 资金安全保障:银行级加密技术确保用户信息不泄露

申请流程已实现全线上化操作,但需特别注意以下关键步骤:

① 资质预审:通过官方渠道查询机构是否具备银保监会颁发的《网络小贷牌照》

② 信息录入:需准备身份证原件人脸识别、6个月以上实名手机号、绑定Ⅰ类银行账户

③ 额度评估:系统根据社保缴纳记录、电商消费数据等20余项指标综合评分

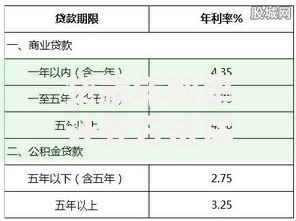

上图为网友分享

2025年典型成功案例显示,月收入5000元以上的白领用户平均可获得1-3万元授信额度,审批通过率较2024年提升37%,但学生群体、自由职业者等需提供额外收入证明。

根据2025年3月实施的《互联网金融合规指引》,合法短期借贷产品必须满足以下条件:

值得注意的是,目前市场上存在三类违规变形产品:

"砍头息"变体:以"风险管理费"名义预扣本金

"会员制"套路:强制购买保险产品作为放款条件

"数据质押"陷阱:要求开放通讯录、社交账号等敏感权限

经调研数据显示,2025年申请714口子的主力人群呈现新特点:

| 用户类型 | 占比 | 平均借款周期 |

|---|---|---|

| 小微企业主 | 42% | 10天 |

| 新经济从业者 | 28% | 7天 |

特别提醒三类高风险群体需谨慎借贷:

① 征信记录存在"连三累六"逾期记录者

② 近三个月申请记录超过5次的用户

③ 负债收入比超过70%的申请人

上图为网友分享

2025年违规平台常用四大伪装手段:

1. 伪造监管标识:冒用央行征信中心logo进行虚假宣传

2. 混淆利率概念:将日利率包装成"万五"等模糊表述

3. 伪造合同条款:电子合同中暗藏自动续期陷阱

4. 伪装官方渠道:开发高仿银行APP实施诈骗

有效防范措施包括:

? 登录"国家互联网金融安全技术专家委员会"官网查验备案信息

? 使用官方利率计算器核算真实借贷成本

? 拒绝非持牌机构提供的"快速放款"服务

区块链技术的应用实现三大突破:

? 智能合约监管:自动执行还款划扣,杜绝人为干预

? 去中心化征信:建立跨平台信用评估体系

? 资金流向追溯:每笔贷款均可查询最终用途

同时,大数据风控模型的升级使得审批准确率提升至92.7%,典型应用场景包括:

通过外卖平台消费数据评估个人收支稳定性

分析共享充电宝使用记录判断行为信用

依据网约车行程规律验证工作真实性

发表评论

暂时没有评论,来抢沙发吧~