随着互联网金融的发展,网络借款平台成为大众融资的重要渠道。本文深度解析网络借款平台的合法性认定标准,从监管政策、资质要求、合同效力等维度剖析合规要点,揭露非法平台运作特征,并提供权威验证方法和维权指引,帮助用户建立合法借贷的安全防线。

我国对网络借贷实行"持牌经营、属地监管"原则,依据《网络借贷信息中介机构业务活动管理暂行办法》,合规平台需同时满足以下要求:

2023年最新监管数据显示,全国仅183家平台通过整改验收取得备案资质。非法平台多通过伪造存管协议、虚构备案信息实施诈骗,用户需通过地方金融监管局官网核实备案状态。

识别合法平台需完成"四步验证法":

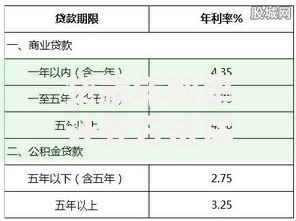

上图为网友分享

典型案例显示,非法平台常存在虚假宣传年化利率(如宣称3%实际36%)、隐藏服务费(收取超过本金20%的砍头息)等特征,需警惕合同条款中的模糊表述。

合规平台必须持有"三证一备案":

以蚂蚁借呗为例,其运营方重庆市蚂蚁商诚小额贷款有限公司,持有重庆市金融办颁发的网络小贷牌照,并在借款合同中明确披露年化利率区间(14.6%-24%),符合最高人民法院民间借贷利率规定。

维权流程需遵循"证据固定→行政投诉→司法救济"三阶段:

2022年某案例中,用户通过电子数据保全平台固定证据后,成功追回被多收取的砍头息,法院依据《民法典》第680条认定超出LPR四倍部分无效。

上图为网友分享

根据最高人民法院司法解释,网络借贷年化利率不得超过合同成立时LPR的四倍(当前为14.6%)。但需注意以下特殊情形:

某持牌机构因将风险准备金计入融资成本,导致实际利率达28%,被监管部门责令退还多收利息。用户可通过IRR计算公式自行验证真实利率。

建立"三不三查"防御机制:

建议优先选择与国有银行合作存管的平台,如微众银行、网商银行等,其系统对接央行征信中心,可有效保障资金流转透明。

发表评论

暂时没有评论,来抢沙发吧~