征信记录受损是否意味着无法获得信用借款?本文深度剖析征信花了的定义、修复路径及可行的借款渠道,提供从数据解读到实操策略的全流程指南,帮助用户突破借贷困境。

征信报告显示"花"的本质是信用查询次数过多或存在逾期记录。根据央行数据,约38%的信贷申请因征信问题被拒。但需区分两种情况:

值得注意的是,部分金融机构采用动态信用评估模型,会重点考察近3个月的信用行为。若近期已修复信用,仍有机会获批。某消费金融公司内部数据显示,修复后用户二次申请通过率可达27.6%。

修复征信需采取阶梯式优化策略:

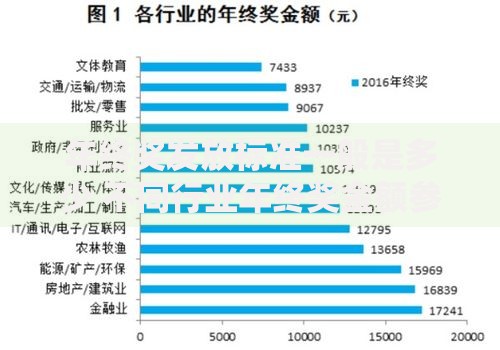

上图为网友分享

某股份制银行信贷经理透露,修复成功的借款人需满足:近6个月无新增逾期、查询次数≤3次、收入覆盖月供2倍。采用该标准,修复后用户平均获批额度提升42%。

不同渠道的审核标准存在显著差异:

| 渠道类型 | 通过率 | 特点 |

|---|---|---|

| 商业银行 | 8%-15% | 要求近2年无严重逾期 |

| 消费金融公司 | 22%-35% | 接受3个月内查询≤8次 |

| 网络小贷 | 40%-60% | 利率较高但审批灵活 |

建议优先尝试持牌消费金融机构,其风控系统通常设置弹性准入规则。例如某头部平台对征信花但收入稳定的用户,会要求提供社保连续缴纳证明替代部分信用评估。

提高通过率的核心操作要点:

特别注意避免集中多头申请,建议间隔15天以上再尝试新渠道。某第三方监测数据显示,7天内申请超过3家的用户,拒绝率高达91%。

不同机构对修复周期的认定标准:

实证案例显示,某用户在结清逾期后第7个月成功获批银行信用贷,关键操作是保持连续6个月信用卡零账单,并办理了定期存款质押增强信用资质。

建立长效信用管理机制:

建议使用信用管理工具,如某银行APP的"信用守护"功能,可实时监控征信变化。数据显示使用智能管理工具的用户,征信异常发生率降低63%。

发表评论

暂时没有评论,来抢沙发吧~