本文针对贷款冻结未到账场景下的合同效力问题,从《民法典》合同编相关规定、资金冻结的六种法定情形、银行系统操作流程等维度展开专业分析,重点解读合同成立要件与履约障碍的法律边界,并提供五类争议场景的维权证据链搭建指南。

目录导读

- 贷款合同成立的核心要件解析

- 资金冻结的六类法定情形说明

- 未到账是否构成合同履行障碍

- 司法实践中的三类典型判例

- 争议解决的四大证据收集要点

- 风险防范的五个操作建议

1. 贷款合同成立的核心要件解析

根据《民法典》第490条规定,贷款合同生效需同时满足形式要件与实质要件。形式要件包括书面合同签署、电子签约认证等法定形式,实质要件则涉及双方真实意思表示及主要条款约定明确。值得关注的是,资金实际到账并非合同生效必要条件,但会影响履约进程。当出现系统冻结时,需重点核查合同是否包含"以实际放款为生效条件"的特别约定条款,此类条款将直接影响合同效力认定标准。

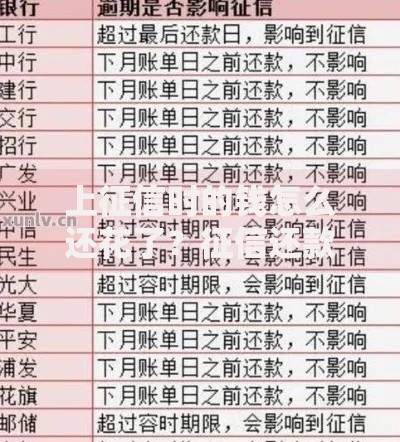

上图为网友分享

2. 资金冻结的六类法定情形说明

金融机构实施贷款冻结的合法性源于《商业银行法》第三十五条,具体包括:

- 借款人征信异常变更

- 第三方支付通道系统故障

- 反洗钱监测触发预警

- 司法机构财产保全措施

- 贷款用途存疑需补充验证

- 银行内部风控参数调整

不同冻结原因对应差异化的处理流程,例如反洗钱冻结通常需在

3-15个工作日完成核查,而司法冻结则需待相关法律文书解除。借款人可通过银行官网公示的

交易状态代码表查询具体冻结原因代码释义。

3. 未到账是否构成合同履行障碍

在合同已生效的前提下,资金未到账属于合同履行阶段的义务履行问题,而非否定合同效力。但借款人需注意两个关键时点:

- 宽限期条款:多数合同约定放款方在签署后20个工作日内完成放款

- 不可抗力条款:因自然灾害等导致系统瘫痪可免责延期

若金融机构无正当理由超期未放款,借款人可依据《合同法》第107条主张继续履行或解除合同。但需提供

资金冻结非己方责任的证明材料,包括账户状态截图、银行出具的情况说明等。

4. 司法实践中的三类典型判例

通过分析中国裁判文书网近三年相关案例,可归纳出以下裁判规则:

| 案例类型 | 裁判要点 | 举证责任 |

|---|

| 系统故障争议 | 银行需证明故障不可预见且及时修复 | 银行承担 |

| 征信变动争议 | 借款人需证明无重大信用变化 | 双方共担 |

| 用途审查争议 | 以资金实际流向判定违约程度 | 银行承担 |

其中

(2023)京0105民初号判决明确:当冻结因银行系统升级导致时,应赔偿借款人

同期LPR利率两倍的资金占用损失。

上图为网友分享

5. 争议解决的四大证据收集要点

为有效维护自身权益,建议借款人系统收集以下证据材料:

- 电子合同签约过程录屏:包含身份认证、条款确认等全流程

- 银行放款状态追踪记录:每日登录截图及系统提示信息

- 官方沟通记录:客服录音、邮件往来等书面凭证

- 第三方检测报告:如委托专业机构进行系统故障鉴定

特别注意收集

首次出现冻结提示的时间节点证据,这将成为主张违约责任的重要时间依据。

6. 风险防范的五个操作建议

基于金融监管要求和实务经验,建议采取以下风险控制措施:

- 签约前要求金融机构明确系统稳定性承诺条款

- 在合同中增设资金流监控条款,约定每日状态反馈义务

- 选择具备资金存管资质的金融机构进行交易

- 建立双渠道通知机制,同时绑定短信及官方APP推送

- 大额贷款建议办理资金流向公证保全服务

对于超过500万元的信贷业务,可考虑引入

第三方支付监管,在放款环节设置双重验证机制。

暂时没有评论,来抢沙发吧~