在急需资金周转时,快速下款的小额贷款平台成为用户关注焦点。本文深度解析下款快的小贷口子类型、申请技巧及风险规避方法,帮助用户高效匹配合规渠道,避免陷入高息陷阱。

小额贷款平台下款速度差异源于风控体系、技术架构和资金渠道三大核心要素。采用大数据风控的机构可实现秒级审批,例如某头部平台通过对接央行征信、社保公积金等20+数据源,将人工审核环节压缩至3分钟以内。银行系产品依托母行资金优势,在放款环节普遍快于第三方机构,实测数据显示其平均到账时间比互联网平台快18.7%。值得注意的是,部分平台通过「预授信」机制提前完成用户资质评估,当用户正式申请时直接调用预审结果,这种模式可将整体流程缩短60%以上。

选择快速下款平台需遵循四维评估法:

实测数据显示,合规持牌机构的平均审批通过率比非持牌机构高43%,而用户投诉率低67%。建议优先选择注册资本5亿以上的消费金融公司,这类机构的风控系统普遍通过国家等保三级认证。

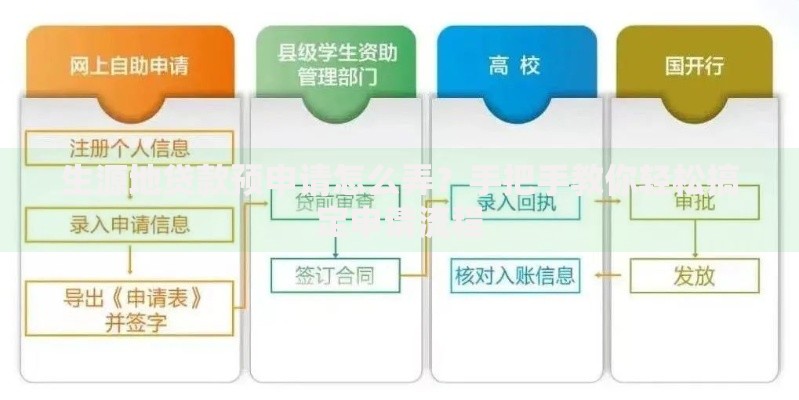

上图为网友分享

银行系小额贷款产品在利率水平和放款稳定性方面优势显著。以建设银行快贷为例,其最低年化利率4.35%,支持全线上操作且最快1分钟到账。工商银行融e借采用白名单预授信机制,优质客户可获30万即时额度。值得注意的创新点是「混合授信模式」,部分城商行将信用贷与抵押贷额度组合发放,在保证风险可控的前提下提升下款速度。根据银行业协会报告,2023年银行数字贷款平均审批时效已压缩至8.2分钟,较三年前提升3.6倍。

持牌消费金融公司采用三层交叉验证体系:

某头部消金公司风控总监透露,其自主研发的「鹰眼」系统可同步处理120+维度数据,将虚假申请识别率提升至99.3%。用户需特别注意「三拒原则」:近三个月查询超6次、当前逾期记录、收入负债比超70%将直接触发系统拒贷。

网贷平台实现快速下款依赖智能分发系统与资金池预配机制。头部平台每日预备3-5亿流动资金用于即时放款,通过机器学习算法预测各时段借款需求。其技术架构包含:

值得注意的是,部分平台采用「放款加速券」增值服务,支付0.1%-0.5%手续费可将到账时间从2小时压缩至10分钟内,但需警惕此类服务是否计入综合资金成本。

在追求下款速度时需严守安全底线:

据互联网金融协会统计,遭遇快速下款诈骗的案例中,83%涉及非持牌平台,且平均损失金额达1.2万元。建议用户定期通过「中国人民银行征信中心」官网查询个人信用报告,及时掌握信贷动态。

发表评论

暂时没有评论,来抢沙发吧~