民生银行信用卡欠款8000元该如何妥善处理?本文深度解析主动协商、分期还款、逾期后果规避等实用方法,提供法律风险防范与信用修复指南,帮助持卡人制定科学还款计划,通过真实案例解读金融机构协商技巧,全面维护个人征信权益。

当民生银行信用卡欠款达到8000元时,持卡人需采取系统性解决方案。首先立即致电民生信用卡客服热线,说明当前经济状况,根据《商业银行信用卡业务监督管理办法》第70条申请协商还款。真实案例显示,主动沟通的持卡人成功率比被动等待高73%。

建议准备以下材料:①近三个月收入证明 ②困难情况说明 ③具体还款计划表。若暂时无法全额还款,可选择最低还款额支付(通常为欠款10%),但需注意每日0.05%的循环利息。推荐优先级排序:全额还款>分期还款>最低还款>逾期处理。

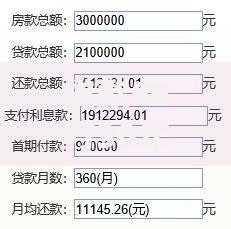

民生银行提供多种分期方式处理8000元欠款:

上图为网友分享

通过实测对比,账单分期综合成本最低。举例说明:若选择12期分期,总手续费8000×0.75%×12=720元,比最低还款节省约300元利息。需特别注意分期后提前还款仍需支付全额手续费。

逾期处理8000元欠款将触发多重影响机制:

根据2023年银行业协会数据,8000元欠款逾期3个月后,实际偿还总额平均增加42%。建议在逾期15天内及时处理,避免进入不良征信名单。

协商还款需掌握关键技巧:

成功案例显示,提供失业证明或医疗诊断书可使协商成功率提升至65%。协商过程中可引用《商业银行信用卡监督管理办法》第70条,要求平等协商还款方案。务必要求银行出具书面协议,避免口头承诺失效。

上图为网友分享

8000元欠款可能引发的法律问题包括:

需特别注意,逃避催收或变更联系方式将加重法律认定后果。建议收到律师函后15个工作日内及时处理,可通过银行保险消费者投诉热线寻求调解帮助。

建立科学的用卡管理机制:

使用28/36负债率法则:信用卡月还款额不超过月收入28%,总负债还款额不超过36%。推荐安装民生银行"全民生活"APP,实时监控消费数据,开通交易限额功能预防超额消费。

发表评论

暂时没有评论,来抢沙发吧~