征信记录是银行审批按揭贷款的核心依据,但征信花了并不代表完全失去贷款资格。本文深度解析征信不良对房贷的影响路径,从银行审核逻辑、征信修复方案、增信材料准备到替代性贷款策略,系统性提供可行性操作指南,助力征信受损人群实现购房融资需求。

银行对征信审查采用三维评估体系:逾期记录严重程度、查询次数时间分布、负债结构合理性。具体执行中存在三阶处理机制:

不良征信将触发银行风险定价机制,具体影响体现在:

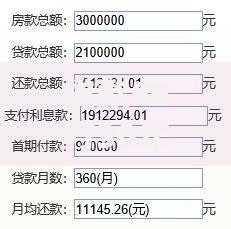

上图为网友分享

金融机构实行差异化风控策略,主要银行政策对比:

| 银行类型 | 逾期容忍度 | 查询次数要求 | 补救方案 |

|---|---|---|---|

| 国有大行 | 近2年≤2次 | 半年≤6次 | 提供资产证明 |

| 股份制 | 近1年无逾期 | 季度≤4次 | 增加共同借款人 |

| 城商行 | 当前无逾期 | 月度≤3次 | 提高首付比例 |

建议优先选择地方性法人银行,其往往具有更灵活的授信政策。例如某东部城商行对修复后的征信记录可采信信用重生计划,给予正常利率的85折优惠。

实施四步信用修复法:

① 逾期处理:立即结清欠款并获取非恶意逾期证明

② 查询管控:停止所有信贷申请至少6个月

③ 信用培育:办理信用卡分期并全额还款

④ 数据覆盖:新增优质贷款记录

特别注意征信异议申诉流程,针对错误信息可向央行申请更正。修复周期通常需要12-24个月,可同步进行预审沟通,部分银行接受修复承诺函。

当征信评分不足时,需构建三维增信体系:

当传统按揭受阻时,可考虑替代性融资方案:

? 抵押消费贷:最高可贷房产价值70%,期限10年

? 装修分期:部分银行接受房产抵押,利率4.5%-5.8%

? 经营性贷款:需提供营业执照,享受定向降息政策

重点推荐组合融资模式,例如将购房资金拆分为首付贷(30%)+抵押贷(40%)+信用贷(30%),但需严格控制月供收入比不超过55%。操作时务必做好资金路径规划,避免触发监管红线。

发表评论

暂时没有评论,来抢沙发吧~