征信不良如何申请车贷?本文深度解析征信花户购车贷款的核心要点,从银行审核机制、金融机构特殊渠道到信用修复技巧,系统性讲解提高车贷通过率的实操方法,并提供5种针对性解决方案,助你打破信用困局成功购车。

银行对车贷申请者的征信审查主要关注三个维度:查询记录、逾期情况、负债比率。征信报告显示近半年有超过6次硬查询记录(信用卡审批、贷款审批类查询),将被系统自动标记为征信花户。某股份制银行信贷部数据显示,此类申请者的拒贷率高达78%。

银行重点审查的逾期记录类型包括:① 当前逾期未结清 ② 近两年累计逾期6次以上 ③ 存在呆账或代偿记录。特别需要注意的是,即使已还清的逾期记录,若发生在最近24个月内仍会影响审批。某汽车金融公司内部文件显示,存在90天以上逾期记录的申请者,需提供额外担保才能受理。

不同机构对征信瑕疵的容忍度存在显著差异:

2023年行业调研显示,汽车金融公司车贷通过率比银行高出32%,但利率普遍上浮15%-30%。某品牌4S店合作金融方案显示,对征信花户采取"三增一降"策略:增加首付比例、增加担保要求、增加还款证明,降低贷款额度。

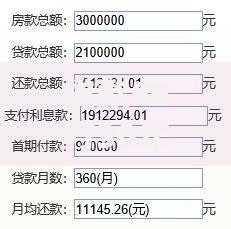

上图为网友分享

方案一:担保人增信。寻找征信良好的直系亲属作为共同借款人,某城商行数据显示担保人月收入达贷款月供2倍时,通过率提升46%。

方案二:提高首付比例。首付达50%可激活金融机构的B类风控通道,某汽车金融公司案例显示,首付比例每提高10%,利率上浮减少5%。

方案三:提供资产证明。包括不限于房产证、定期存单、理财账户,某股份制银行接受价值≥贷款金额200%的资产质押。

方案四:选择厂家金融。主机厂贴息方案对征信容忍度更高,如某品牌推出的"征信修复专案"接受2年内逾期≤6次的客户。

方案五:分期产品组合。采用"融资租赁+信用贷"组合模式,首付比例可降至15%,但需注意总融资成本不超过LPR的4倍。

雷区一:频繁更换工作单位。金融机构要求现单位工作满6个月,社保缴纳记录与工作证明需完全匹配。某汽车金融公司拒贷案例中,23%因工作稳定性不足。

上图为网友分享

雷区二:忽略小额贷款记录。即使500元的花呗借款,若显示在征信报告的循环贷账户栏目,也会影响审批。建议结清所有小额贷款后等待3个月再申请。

雷区三:错误计算负债率。金融机构采用DTI(债务收入比)计算公式:(信用卡已用额度×10%+月供)/月收入≤50%。某银行抽查发现,37%申请者因忽略信用卡隐性负债被拒。

第一步:征信异议申诉。针对非本人原因造成的逾期记录,可通过人民银行征信中心发起申诉。某案例显示,成功消除错误记录后,车贷利率下降1.2%。

第二步:信用卡养卡策略。保持单卡使用率≤30%,每月消费15笔以上,持续6个月可提升信用评分。某银行内部评分系统显示,该方法可使征信分提高58-72分。

第三步:建立信用档案。办理水电费代扣、话费代缴等业务,某征信修复机构数据显示,完整缴纳记录可使金融机构的信用评估通过率提升28%。

发表评论

暂时没有评论,来抢沙发吧~