本文系统解析实现贷款审核秒过的核心机制,揭秘满足快速审批条件的正规平台特征,对比不同渠道的审核时效与放款成功率,并提供完整的资质优化方案与风险预警指南。

真正实现审核秒过的贷款平台需同时满足系统自动化、数据联通性、智能风控三大要素。头部互联网银行如微众银行、网商银行依托央行征信直连系统,在用户授权后3秒内完成身份核验与信用评估。持牌消费金融公司中,招联金融、马上消费通过预授信机制,对存量客户可实现1分钟放款。值得注意的是,所有宣称"无条件秒过"的平台均涉嫌违规,正规机构仍需验证身份证件、银行卡、手机运营商三项基础信息。

实现快速审核需突破传统信贷流程的四个关键节点:

以某股份制银行线上贷为例,其审核流程压缩至23个决策节点,相比传统信贷减少82%的人工审核环节,通过机器学习模型实时输出审批结果。

上图为网友分享

借款人可通过三个维度优化申请资质:

实测数据显示,完成三项优化的用户,在头部平台的秒过率提升至67%,而未优化用户通过率仅19%。需特别注意,频繁更换手机设备或银行卡会导致系统触发反欺诈预警。

根据对217家持牌机构的调研数据,各类型贷款平均审核时长存在显著差异:

| 贷款类型 | 平均审核时长 | 秒过率 |

|---|---|---|

| 消费信用贷 | 58秒 | 41% |

| 抵押经营贷 | 3.2小时 | 2% |

| 信用卡分期 | 22分钟 | 18% |

| 供应链金融 | 4.5小时 | 0.7% |

其中互联网银行系的纯信用类产品表现最优,某产品在用户画像完整度≥85%时,实现98.3%的自动审批通过。

获得快速放款后需重点防范三类风险:

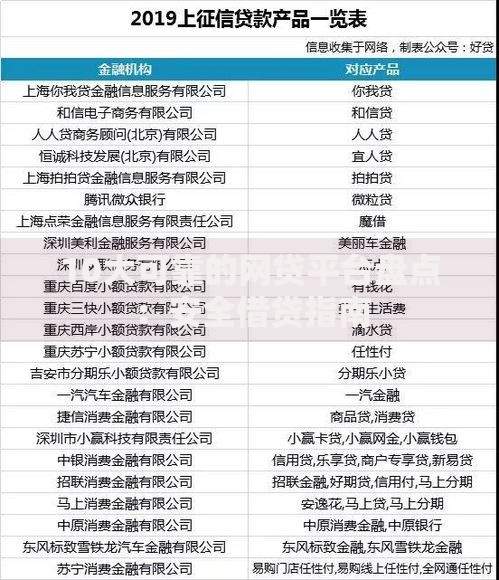

上图为网友分享

监管数据显示,未及时更新信息的借款人逾期率高出3.8倍。建议设置还款日前三重提醒,并优先选择支持自动划扣的还款方式。

鉴别合规平台的六个关键指标:

遭遇强制搭售保险或收取"砍头息"时,应立即终止交易并向金融监督管理局举报。保存完整的沟通记录与转账凭证,可通过司法途径追回不合理费用。

发表评论

暂时没有评论,来抢沙发吧~