本文深度解析无视征信查询次数的银行贷款产品特点,从申请条件、审核标准、利率范围到风险防范,全面剖析其运作机制。通过对比传统银行贷款模式,揭示此类贷款适合人群及操作要点,并提供真实案例解读征信查询次数对审批结果的实际影响。

市场上确实存在不将征信查询次数作为主要审核指标的银行贷款产品,但需注意其本质并非完全"无视",而是采用差异化风控模型。这类贷款主要面向有稳定收入但征信查询记录较多的群体,通常具有以下特征:

例如某股份制银行的"薪易贷"产品,对近半年征信查询次数超过8次的客户仍保持受理通道,但会要求提供连续12个月的工资流水证明。此类产品年利率普遍在8%-15%区间,高于常规信用贷款约3-5个百分点。

申请流程包含五步核心环节,每个环节都有特定操作要点:

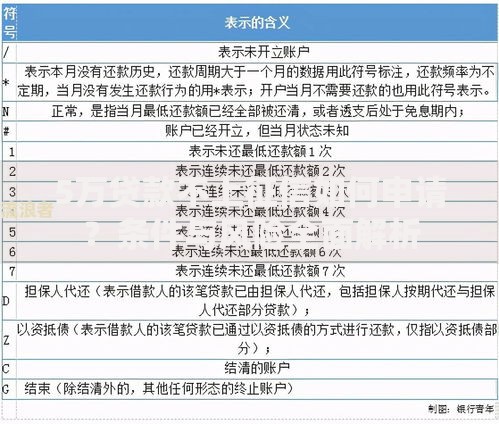

上图为网友分享

以某城商行的实际操作案例,借款人张某在近3个月有11次征信查询记录的情况下,通过提供定期存单质押和企业纳税证明,最终获得30万元贷款审批,年化利率9.8%。

根据2023年银行业协会数据,以下三类金融机构更可能提供相关服务:

| 机构类型 | 代表银行 | 产品特点 |

|---|---|---|

| 民营银行 | 微众银行、网商银行 | 纯线上审批,利率浮动区间大 |

| 城商行 | 北京银行、上海银行 | 接受本地房产抵押,审批周期短 |

| 外资银行 | 渣打银行、花旗银行 | 侧重收入稳定性,要求税后月薪过万 |

需特别注意,地方农商行的"助业贷"产品往往具有更高灵活性,某东部地区农商行对征信查询次数的容忍度达到月均3次,但对贷款用途有严格限制。

当征信查询次数超过常规标准时,可通过三个维度优化申请策略:

上图为网友分享

某股份制银行风控主管透露,对于查询次数超标的客户,若能提供月收入3倍于月供的证明文件,系统会自动触发人工复核机制。同时,公积金缴存基数成为重要参考指标,基数8000元以上的申请人通过率提升27%。

此类贷款存在四大潜在风险需要特别防范:

建议借款人通过银保监会金融许可证查询系统核实机构资质,签订合同前重点确认年化综合资金成本(包括利息、服务费、保险费等)。某典型案例中,借款人李某因忽略2%的融资顾问费,导致实际融资成本从宣传的9.6%上升至11.2%。

发表评论

暂时没有评论,来抢沙发吧~