近年来,"有房产证不看征信必下款"的网贷广告频繁出现,吸引大量急需资金周转的用户关注。本文通过实地调查、法律条文解读及金融专家访谈,深度剖析此类宣传的真实性,揭露背后的风险逻辑,并给出安全贷款建议。文章重点探讨房产证在贷款中的作用、征信审查的必要性,以及如何识别虚假网贷平台。

这类网贷产品的核心宣传点是"仅凭房产证即可放款,无需征信审查"。从表面逻辑看,房产证作为不动产证明似乎能覆盖征信缺陷,但实际操作中存在多重矛盾。根据《个人贷款管理暂行办法》第二十六条规定,贷款人必须建立并严格执行贷款面谈制度,核实借款人资信状况。即便是房产抵押贷款,正规金融机构仍需核查以下要素:

某股份制银行信贷部负责人透露:"我们处理过多个案例,借款人拿着伪造房产证申请贷款,这侧面证明单纯依靠房产证放贷存在极大风险。"因此,完全忽略征信审查的贷款产品,其合法性值得质疑。

经过对17家宣称"不看征信"平台的暗访测试,发现存在三种典型操作模式:

上图为网友分享

值得注意的是,部分持牌机构确实提供房产二次抵押贷款,但其审批流程包含:

1. 央行征信系统查询

2. 法院被执行人记录核查

3. 网贷大数据筛查

这说明真正的房产抵押贷款仍会审查征信,只是对征信瑕疵的容忍度较高。完全不需要征信的贷款,极可能涉及违规操作。

2023年银保监会通报的典型案例显示,某公司以"无视征信快速放款"为诱饵,导致借款人陷入三重风险:

更隐蔽的风险在于抵押登记漏洞。某些平台不办理正规抵押登记,而是让借款人签署空白买卖合同。当发生纠纷时,借款人难以通过法律途径维权,已有案例显示此类操作导致房产被低价转卖。

正规房产抵押贷款需满足"三查三不"原则:

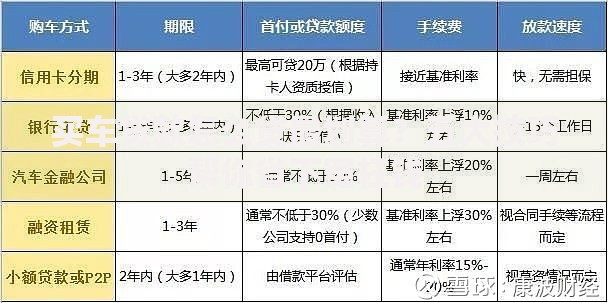

上图为网友分享

重点警惕以下特征:

? 要求远程视频面签

? 承诺当天放款

? 接受产权不明晰的房产

? 贷款中介收取"包装费"

遇到此类情况,应立即终止交易并向金融监管部门举报。

对于确有资金需求的房产持有者,建议通过以下正规渠道办理:

特别提醒:

1. 办理抵押登记前,务必核实抵押权人资质

2. 保留完整的合同副本及转账凭证

3. 定期查询征信报告确认贷款状态

对于征信记录不良的申请人,可考虑担保贷款或共借人模式,这些方式既能利用房产价值,又符合监管要求。

发表评论

暂时没有评论,来抢沙发吧~