同城旅行提钱购服务正式接入央行征信系统,标志着平台信用管理进入新阶段。本文深度解析该服务接入征信后的具体规则、对用户信用评分的影响机制,并针对消费者关心的还款规范、逾期处理等问题提供专业建议,帮助用户合理规划消费信贷行为,维护个人信用记录。

根据央行《征信业务管理办法》第23条规定,月均放款超5亿元的消费信贷产品需强制接入征信系统。同城旅行提钱购2023年累计服务用户超3000万,单月交易规模已突破8.2亿元,触发监管红线是纳入征信体系的直接动因。

从行业趋势看,携程、美团等头部平台均已实现信用产品征信覆盖。监管部门通过建立统一信用评估标准,可有效遏制多头借贷风险。数据显示,使用3个以上信用产品的用户逾期率高达普通用户4.7倍,征信联网使金融机构能准确评估用户真实负债。

新规实施后,用户需特别注意三点核心变更:

上图为网友分享

典型案例显示,某用户因未注意新还款时限,在18:03还款导致征信报告出现"当前逾期"记录,直接影响其房贷申请利率上浮15%。

征信系统采用五级分类制度,不同逾期天数对应不同后果:

| 逾期天数 | 征信标记 | 影响周期 |

|---|---|---|

| 1-30天 | 关注类 | 保留2年 |

| 31-90天 | 次级类 | 保留5年 |

| 90天以上 | 损失类 | 永久记录 |

需要特别注意的是,平台给予的3天宽限期不会改变征信记录性质。即便在宽限期内还款,系统仍会如实记录初始逾期状态,但不会收取罚息。

建议用户建立三重防护机制:

某用户通过设置自动划扣+短信提醒,将还款准时率从78%提升至99%,信用评分半年内增长62分。

信用修复需遵循"三步法"原则:

需特别注意,注销账户不会消除历史记录,所有信贷记录自结清日起保留5年。建议用户保留结清证明至少6年。

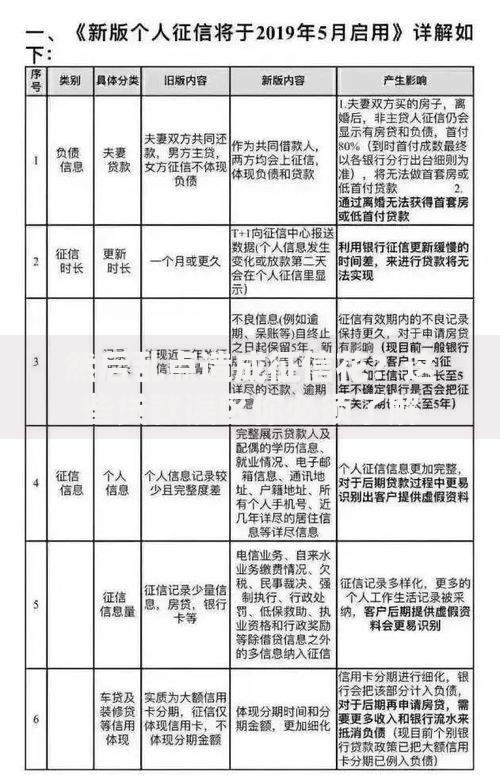

行业监测显示,目前已有超过72家消费金融平台完成征信对接。美团月付、京东白条等头部产品已在部分地区试点实时征信报送。预计到2025年,所有持牌机构的信用产品都将纳入征信体系。

专家建议用户建立信贷产品使用档案,记录每笔借款的放款方、征信报送规则等信息。对于非持牌机构产品,要警惕其可能通过第三方担保公司间接上报征信的情况。

发表评论

暂时没有评论,来抢沙发吧~