面对市场上众多借贷平台,如何选择正规可靠的渠道成为用户核心需求。本文基于资质审核、用户口碑、利率合规性三大维度,深度解析10家持牌金融机构和互联网巨头的借贷产品,并提供识别虚假平台、降低借贷风险的实际操作指南,助您高效匹配资金需求。

判断借贷平台合规性需从经营资质、利率公示、用户协议三个层面进行验证。首先,银保监会备案信息是基础门槛,可通过国家企业信用信息公示系统查询平台所属公司的融资担保牌照或小额贷款牌照编号。例如蚂蚁消费金融、招联消费金融等持牌机构均在官网公示许可证编号。

第二,年化利率展示必须符合监管要求,根据最高人民法院规定,民间借贷司法保护上限为LPR的4倍(当前约15.4%)。正规平台会在贷款页面显著位置展示IRR年化利率,且不会收取砍头息、服务费等变相高息。以微众银行微粒贷为例,其借款详情页明确标注7.2%-18%的年化利率区间。

第三,用户协议合规性体现在隐私保护条款和数据使用范围。正规平台会单独列出《个人信息授权书》,明确说明信息采集类型和使用场景,例如京东金条的用户协议中包含征信查询授权书,这与非法平台强制读取通讯录的行为形成鲜明对比。

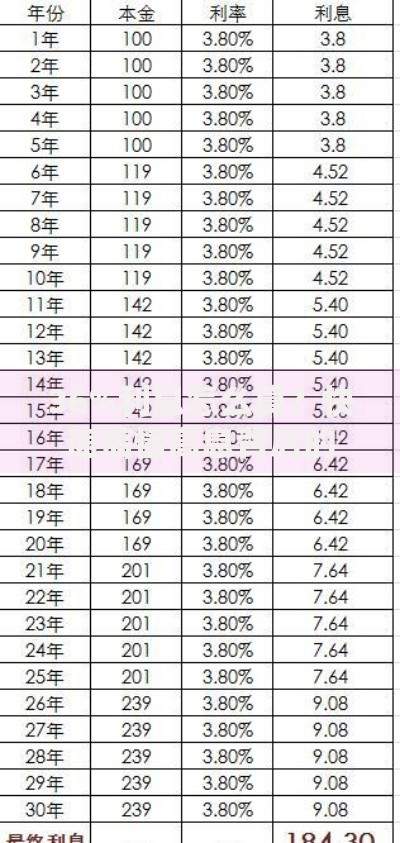

上图为网友分享

在持牌金融机构中,银行系消费金融公司和全国性小贷公司占据主导地位:

互联网系借贷平台凭借场景优势占据市场:

虚假平台常用免审核、低利息、快放款话术诱导用户:

上图为网友分享

用户申请贷款时应完成资质预审、合同审查、还款规划三阶段准备:

首先通过平台额度测算功能预估可贷金额,避免频繁提交申请影响征信。例如360借条提供30秒预审批服务,不查询详细征信报告。

签订电子合同时重点核对借款金额、利率计算方式、逾期罚息标准三项条款。中原消费金融的合同模板中会单独列出综合资金成本计算公式。

上图为网友分享

制定还款计划时建议使用等额本息计算器,对比不同期限的利息支出。以借款10万元为例,选择12期还款的总利息比24期少41%,但月供压力会相应增加。

发表评论

暂时没有评论,来抢沙发吧~