本文深度解析信用卡包下款贷款口子的运作机制,从申请条件、审核流程到风险防范进行全面探讨。重点剖析持卡人如何通过正规渠道获取资金支持,对比不同平台的核心差异,并提供6大注意事项帮助用户识别合规产品,避免陷入高息陷阱或信息泄露风险。

信用卡包下款贷款口子特指以信用卡使用记录为主要评估依据的信贷产品,其核心特征是通过分析持卡人的用卡行为、还款记录等数据建立授信模型。这类产品通常具备三个显著特点:

值得注意的是,合法产品均需通过银保监会备案,申请时需核查平台的《金融业务许可证》。目前市场上存在两类主要模式:银行直营的信用卡现金分期业务和持牌消金公司的信用贷款产品,两者的资金成本、还款方式存在显著差异。

金融机构的审批系统主要考察五个维度:

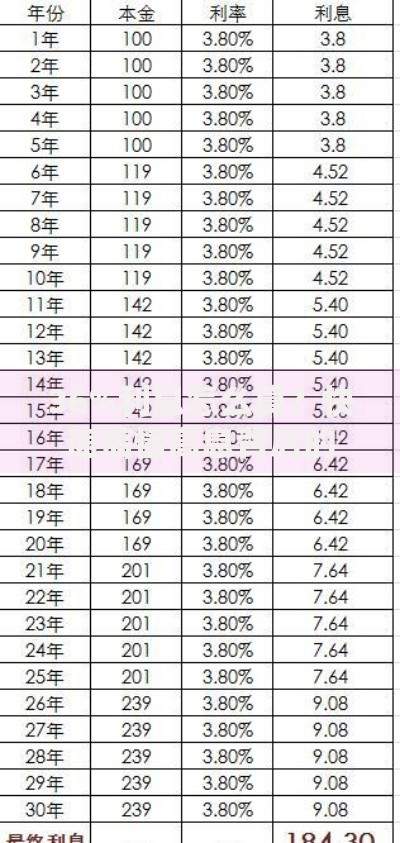

上图为网友分享

以某股份制银行产品为例,其审批模型赋予信用卡使用记录的权重占比达45%,其中近6个月的平均消费额、还款准时率、临时额度使用情况构成主要评分项。系统会自动排除近两年有90天以上逾期记录的申请人。

标准化申请流程包含四个核心环节:

实际操作中,某消费金融公司的数据显示,完成全部流程的平均耗时从2022年的42分钟缩短至现在的18分钟。但需特别注意,任何要求提前支付手续费、保证金的行为均属违规操作。

识别合法平台需验证五个关键要素:

上图为网友分享

| 验证要素 | 合规标准 |

|---|---|

| 经营资质 | 公示金融许可证编号 |

| 利率范围 | 年化利率不超过24% |

| 合同条款 | 明确标注服务费计算方式 |

| 数据安全 | 通过国家等保三级认证 |

| 投诉渠道 | 设立400官方客服热线 |

建议优先选择银行系产品,其资金成本通常比非银机构低3-5个百分点。例如某国有大行的信用卡现金分期业务,对优质客户提供年化利率7.2%的优惠,且支持随借随还。

用户常陷入的三个认知误区需要特别注意:

在风险防控方面,建议采取以下措施:定期查询个人征信报告(每年2次免费机会)、设置消费提醒防止过度借贷、优先选择提供本息保障险的产品。当发现异常扣款或信息泄露时,应立即向银保监会热线投诉维权。

发表评论

暂时没有评论,来抢沙发吧~