本文针对年满18周岁的用户,详细解析可选的借款渠道及注意事项。涵盖正规银行产品、消费金融公司、网络借贷平台等合法途径,分析各类贷款申请条件、额度利率、优缺点,提醒借款人注意征信保护、合同条款识别及风险防范,帮助年轻人建立正确借贷观念。

年满18周岁可申请商业银行学生专项贷款,需提供全日制在校证明,额度通常为8000-元,年利率4%-6%。部分银行推出青年创业贷,要求提供创业计划书及担保人,最高可贷10万元。申请时需注意:

① 学生贷款需父母作为共同借款人

② 信用白户需接受银行信用评估

③ 还款周期最长不超过5年

银行渠道优势在于利率透明、资金安全,但审批流程需7-15个工作日,适合中长期资金需求。

持牌消费金融公司如招联金融、马上消费等,提供18-22周岁专项消费贷,具有三大特点:

上图为网友分享

合规网贷平台需具备ICP许可证、银行存管系统、第三方征信接入三大资质。推荐两类安全渠道:

校园非法贷常通过虚假宣传、合同欺诈、暴力催收三步骤实施诈骗,识别要点包括:

① 宣传"零门槛""免息分期"但收取服务费

② 合同约定利率超过LPR4倍(当前约15.4%)

③ 要求上传通讯录或担保人隐私信息

④ 采用私人账户发放贷款

遭遇此类情况应立即保留证据并向银保监会投诉,同时可通过金融消费权益保护热线寻求法律援助。

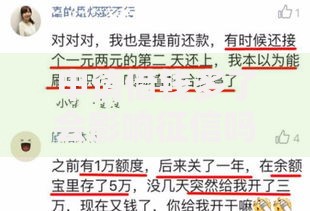

上图为网友分享

首次借款者需建立基础信用档案,特别注意:

重点审查合同中的五项核心条款:

1. 年化利率计算方式(必须展示IRR)

2. 提前还款违约金比例(不得超过本金1%)

3. 逾期罚息计算标准(不得利滚利)

4. 个人信息使用范围

5. 争议解决管辖法院

建议使用「国家电子合同备案平台」进行合同存证,遇到"阴阳合同"或强制捆绑保险等情况,可向地方金融监督管理局举报。

上图为网友分享

建议遵循「3W1H」借贷原则:

◆ Why:明确资金用途(禁止用于投机性消费)

◆ What:确认还款来源(需有稳定收入保障)

◆ When:规划还款周期(不超过收入周期的1/3)

◆ How:选择合规渠道(参考本文第三章标准)

建立「28%」负债警戒线,即月还款额不超过月收入的28%。可通过「中国人民银行征信中心」每年2次免费查询信用报告,及时发现异常记录。

发表评论

暂时没有评论,来抢沙发吧~