随着金融市场快速发展,各类贷款渠道层出不穷。本文系统梳理当前正规金融机构、持牌网贷平台和消费金融公司的放款口子,从利率、额度、审批条件等维度进行对比,深度解析不同群体的适配方案,并提供辨别违规放贷的实用技巧,助您安全高效获取资金支持。

1. 银行信用贷款口子放钱渠道解析

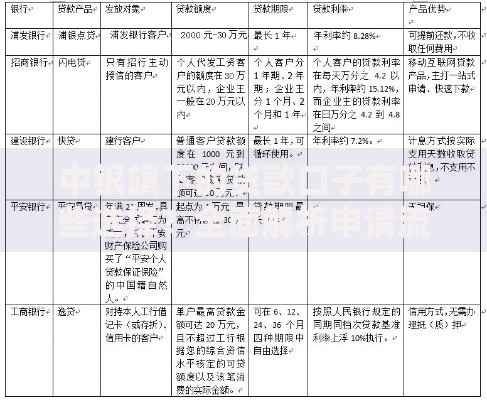

主流商业银行均推出线上信用贷款产品,建设银行"快贷"最高额度50万元,年利率4.35%起,支持3分钟极速到账;工商银行"融e借"实行差异化定价,优质客户可享3.7%超低利率,需提供社保或公积金缴纳证明。

地方性银行产品更具地域特色,江苏银行"卡易贷"面向长三角地区用户开放,凭信用卡账单即可申请;厦门国际银行"薪易贷"专门服务工资代发客户,额度最高为月薪的24倍。申请时需注意:

- 征信查询次数每月不超过3次

- 负债率需控制在50%以内

- 部分产品要求连续缴纳社保满12个月

上图为网友分享

2. 网贷平台有哪些可靠口子?

持牌机构运营的网贷平台安全性较高,度小满金融联合数十家银行提供助贷服务,通过率约68%,最快30秒完成审批;360借条采用人工智能风控,日利率0.027%起,但要求芝麻分不低于600分。

细分领域平台具有特殊优势:

- 招联好期贷:适合有淘宝购物记录的用户

- 京东金条:京东活跃用户可提额30%

- 美团生活费:外卖商户最高可贷50万元

需特别注意

借款综合成本,部分平台除利息外还收取账户管理费、服务费等隐性费用。

3. 消费金融公司贷款产品对比

持牌消费金融公司放款灵活度更高,马上消费金融推出"循环贷"产品,额度有效期长达3年;中邮消费金融针对教师、医生等职业提供专属通道,年化利率最低7.2%。

产品选择需考虑:

- 还款方式差异:等额本息/先息后本

- 提前还款违约金收取标准

- 逾期罚息计算方式(是否复利计息)

特殊时期部分机构推出优惠政策,如

兴业消费金融疫情期间对医护人员实行利息减免。

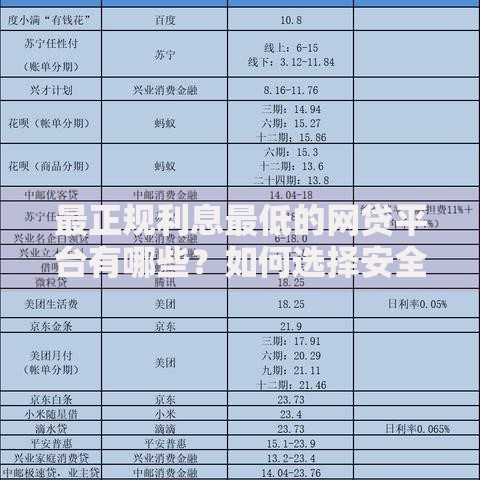

上图为网友分享

4. 如何辨别高利贷与正规口子?

合法贷款应符合两线三区规定,即年利率低于24%受法律保护,24%-36%为自然债务区,超过36%属于高利贷。识别要点包括:

- 查验放贷机构金融许可证编号

- 核实合同约定的综合资金成本

- 确认不存在"砍头息""服务费"等变相收费

近期监管部门重点整治的违规行为包括:

发现可疑情况可拨打

银保监会热线举报。

5. 特殊群体专属贷款渠道有哪些?

针对特定人群的专项贷款更具优势:

- 新市民群体:中国银联"云闪付"联合18家银行推出授信服务

- 农村用户:农行"惠农e贷"最高额度30万元,支持土地承包经营权抵押

- 自由职业者:微众银行"微业贷"凭纳税记录可申请

大学生群体需特别注意,除国家助学贷款外,任何机构不得发放校园贷。创业人群可关注:

- 人社部创业担保贷款,政府贴息50%

- 商业银行"创客贷",需提供商业计划书

6. 申请贷款时需要注意哪些细节?

提升申贷成功率的关键要点:

- 资料准备:近6个月银行流水需显示稳定收入

- 征信优化:避免近期频繁申请信用卡

- 负债管理:信用卡使用率建议低于70%

常见审批被拒原因包括:

- 征信存在当前逾期

- 工作单位属于限制行业(如房地产中介)

- 手机实名认证时长不足6个月

建议通过

央行征信中心官网每年2次免费查询信用报告,提前发现问题。

暂时没有评论,来抢沙发吧~