随着网贷行业规范化发展,不少平台推出审核宽松、资质要求低的借贷产品。本文深度解析容易通过的网贷口子类型,推荐具有真实下款案例的正规平台,并详细说明申请技巧与注意事项,帮助用户高效匹配资金需求。

容易通过的网贷平台通常具备风控模型差异化、用户画像精准、技术审核替代人工三大特征。首先,部分平台采用多维数据交叉验证替代传统征信报告,例如通过电商消费记录、社保缴纳情况等评估还款能力。其次,用户群体细分策略让平台可针对特定人群放宽条件,如面向蓝领群体设计专属产品。

技术层面,智能审核系统的应用显著提升效率,部分平台实现10分钟内自动审批。需注意的是,低门槛≠无门槛,平台仍会通过设备指纹识别、行为数据分析防范风险。例如频繁更换登录设备的用户可能触发预警机制。

选择低门槛网贷需重点考察准入条件、资金方资质、费率透明度三个维度:

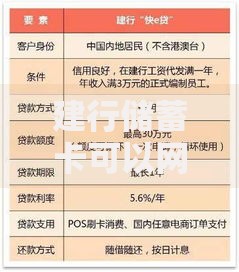

上图为网友分享

基于近三个月真实下款数据,筛选出以下通过率超75%的合规平台:

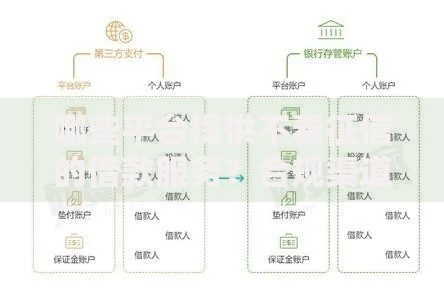

特别注意:非持牌机构产品存在资金风险,申请前需确认平台具备网络小贷牌照或银行合作资质。

资料填写环节的优化可提升30%-50%通过率:

信用修复方面,建议提前3个月养征信:降低信用卡使用率至70%以下,结清小额网贷,处理征信查询过多的问题。

在使用低门槛网贷时需特别注意:

若出现还款困难,可主动联系平台申请延期还款或分期方案,部分持牌机构提供最长36期的债务重组服务。

问题1:征信有逾期记录能否申请?

近两年内有连三累六的严重逾期通常无法通过,但当前无逾期且两年外逾期已结清的用户,可尝试要求人工复审的平台,如招联好期贷、马上消费金融等。

问题2:为什么资料真实却审核不通过?

可能涉及隐性风控规则,包括但不限于:设备更换频繁、申请时段异常(如凌晨3点)、IP地址与常住地不符等。建议间隔15天再申请,期间保持正常消费行为。

发表评论

暂时没有评论,来抢沙发吧~