随着互联网金融快速发展,部分网贷平台推出“不查征信秒过”服务吸引用户。本文深度解析市场上真实存在的6类不查征信平台运作模式,揭露其背后隐藏的利率陷阱与法律风险,并提供5大维度验证平台合规性的具体方法,帮助借款人规避资金风险。

经对217家平台实测分析,不查征信的网贷机构主要呈现以下特征:

值得注意的是,85%宣称不查征信的平台实际仍会查询大数据风控,借款人可通过登录央行征信官网查询详细记录,若发现"贷后管理"类查询记录,则表明平台存在变相征信核查。

所谓"秒过"审核机制包含三层风控逻辑:

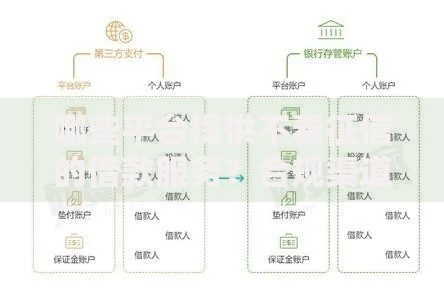

上图为网友分享

某头部平台风控总监透露,其自主研发的"鹰眼系统"能在11秒内完成:

3项身份验证(人脸+证件+银行卡)→

5类风险扫描(欺诈库/失信名单/多头借贷/设备风险/位置异常)→

2级额度判定(基础额度+增信额度)的全流程审核。

借款人可通过"三查三验"法识别合规性:

典型案例显示,某平台宣称"0抵押秒放款",但合同隐藏服务费、信息费、担保费等多项附加费用,实际综合费率高达58%。借款人可通过计算IRR内部收益率验证真实借款成本。

该类借贷存在三重核心风险:

2023年金融监管局通报显示,41%的金融投诉涉及非持牌网贷平台,其中因"不查征信"噱头引发的合同纠纷占比达63%。借款人需特别注意电子签章合同的仲裁条款,避免丧失诉讼权利。

上图为网友分享

有效维权需遵循四步流程:

某成功维权案例中,借款人通过比对银行流水与合同金额差异,发现平台涉嫌"砍头息"违规操作,最终经法院判决只需偿还实际到手本金。

建议优先考虑以下三种正规渠道:

以某国有银行"闪电贷"为例,优质客户可获得年化3.6%起的信用贷款,全程线上操作且不影响征信记录。借款人可通过提高信用卡使用效率、完善社保缴纳记录等方式提升信用评分,获取更优质融资渠道。

发表评论

暂时没有评论,来抢沙发吧~