本文深入分析无需审核可以秒到账的贷款app的运作机制,列举市场上常见平台类型,解析其潜在风险,并提供安全使用建议。帮助用户在快速获得资金的同时,规避高利贷陷阱和个人信息泄露问题。

市场上宣称无需审核的贷款app主要通过三种方式实现快速放款:一是利用大数据替代人工审核,通过手机运营商数据、消费记录等建立风控模型;二是采取信用授权模式,要求开通自动扣款功能作为担保;三是设置超高利息覆盖风险,年化利率往往超过36%的法定红线。值得注意的是,完全无审核的贷款产品在法律层面属于违规经营,正规金融机构仍需进行基础身份验证和反洗钱审查。

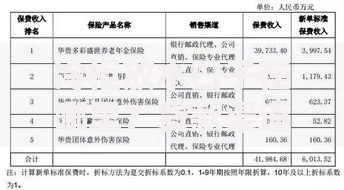

上图为网友分享

主要分为三大类别:

用户需要警惕的四大风险点:

辨别核心在于利率计算和资质核查。根据最高人民法院规定,借贷利率不得超过一年期LPR的4倍(当前约为15.4%)。用户可通过以下步骤验证:

1. 登录「国家企业信用信息公示系统」查询运营主体

2. 在「中国互联网金融协会」官网核对备案信息

3. 使用IRR公式计算真实年化利率

例如某产品借款5000元分3期偿还,每期还款1833元,实际年化利率达(1833×3-5000)/5000×12/3×100%=45.28%,明显属于高利贷范畴。

上图为网友分享

四大必备防护措施:

维权应采取「三级递进」策略:

第一级通过平台官方客服渠道投诉,要求提供书面解决方案;

第二级向地方金融监督管理局(省级)提交证据材料;

第三级涉及暴力催收的可向公安机关报案,同时向中国互联网金融举报信息平台(https://jubao.nifa.org.cn)提交举报。

关键要收集「五类证据」:借款合同、还款记录、催收录音、平台资质截图、资金流水凭证。根据《个人信息保护法》第15条,用户有权要求平台删除非必要个人信息。

发表评论

暂时没有评论,来抢沙发吧~