近年来,“闪电借款不上征信”成为许多用户关注的热点。本文通过分析不同借贷平台运营模式、央行征信规则及借贷协议条款,深入探讨闪电借款与征信系统的关联性,并揭示隐藏的信用风险和法律隐患,帮助用户做出理性决策。

当前市场上存在两类闪电借款平台:持牌金融机构和民间借贷平台。根据央行2023年发布的《征信业务管理办法》,所有持牌金融机构必须将信贷数据纳入征信系统,这意味着:

但需注意,部分民间借贷平台通过合同条款规避,在用户协议中注明"暂不接入征信系统"。这种情况可能持续至监管部门完成整改,存在政策变动风险。

判断标准应关注三个核心要素:

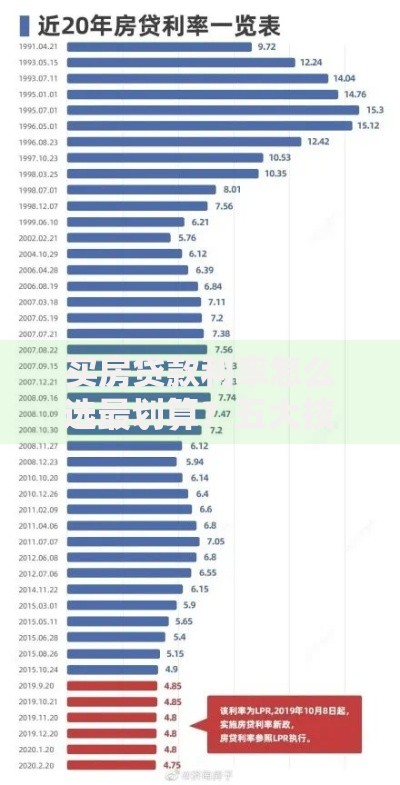

上图为网友分享

以实际案例说明:某用户通过XX平台借款后,发现征信报告显示"贷款审批"查询记录,但未显示贷款账户,这种情况表明平台已具备查询权限,后续可能补报信贷数据。

表面看似"安全"的借款渠道,可能涉及多重隐患:

更值得注意的是,部分平台采用关联公司放贷模式,A公司放贷不上征信,但关联的B担保公司可能将代偿记录报送征信系统。

推荐三种核查方式:

上图为网友分享

需特别注意,某些平台采用批量报送机制,可能每季度集中报送一次数据。建议在借款满90天后,通过人民银行征信中心官网申请详版报告进行验证。

现行征信体系包含双层架构:

| 系统名称 | 管理机构 | 数据来源 |

|---|---|---|

| 金融信用信息基础数据库 | 中国人民银行 | 银行/持牌金融机构 |

| 百行征信系统 | 中国互联网金融协会 | 网贷平台/小贷公司 |

根据《征信业管理条例》第29条,两类系统的数据将在2025年前完成整合。这意味着当前未上征信的借款记录,未来可能被追溯纳入统一征信体系,彻底改变"闪电借款不上征信"的市场现状。

若已发生借款逾期,建议采取以下措施:

上图为网友分享

典型案例显示,某用户及时结清某平台逾期借款后,通过信用修复程序,成功消除已报送的逾期记录。这证明主动处理比逃避更有利于信用恢复。

发表评论

暂时没有评论,来抢沙发吧~