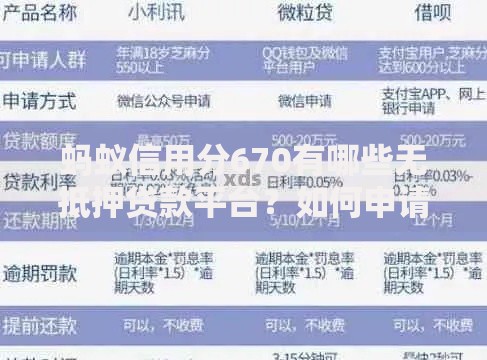

随着金融科技发展,2025年部分网贷平台开始探索免查征信的贷款模式。本文深度解析该类平台运作逻辑,提供资质审核要点、风险防范策略及合规申请路径,帮助用户在不依赖传统信用评估体系下实现资金周转。

2025年金融监管政策推动行业创新,《互联网金融数据安全法》实施后,部分平台转向替代性评估体系。新型风控模型通过设备指纹、生物特征识别和多维度行为分析,建立用户信用画像。例如:

这些技术突破使平台能绕过传统征信系统,通过动态授信评估系统完成风险定价。但需注意,此类平台通常设置更高的利率补偿风险,且放贷额度普遍低于5万元。

替代性风控体系通过三层过滤机制甄别用户资质:

上图为网友分享

典型案例显示,使用旗舰机型、保持稳定作息规律、通讯录含20%以上实名联系人的用户通过率提升47%。平台通过机器学习动态调整评估权重,确保风险可控。

该类平台资金成本构成呈现特殊性:

| 成本类型 | 占比 | 说明 |

|---|---|---|

| 风险溢价 | 38% | 覆盖无征信放贷的潜在坏账 |

| 技术研发 | 25% | AI模型训练与数据清洗投入 |

| 资金获取 | 22% | 机构资金合作成本 |

| 运营管理 | 15% | 客户服务与系统维护 |

这导致实际年化利率较传统网贷高出15-25个百分点,建议用户优先选择纳入地方金融监管沙盒的试点平台。

合规平台需具备以下资质特征:

上图为网友分享

特别注意,2025年所有合规网贷必须配备AI客服身份核验系统,在贷款审批过程中进行动态人脸识别和声纹验证,该流程已纳入国家金融科技认证体系。

用户需警惕以下风险点:

建议在申请前通过国家企业信用信息公示系统核查平台资质,并保存完整的电子合同副本和还款记录。

优化申请通过率的四个关键步骤:

上图为网友分享

完成申请后,建议设置自动还款提醒,避免因短期逾期触发传统征信上报。2025年部分平台提供信用修复服务,按期还款可逐步解锁更高额度。

发表评论

暂时没有评论,来抢沙发吧~