随着网贷市场发展,不少用户关注“不上征信的网贷平台”。本文深入解析哪些网贷可能不上征信、如何辨别合规产品、申请流程注意事项,并揭露潜在风险。帮助用户在借贷需求与信用安全间找到平衡,避免陷入非法网贷陷阱。

根据央行征信系统接入规则,以下三类网贷平台存在不上征信可能:

需特别注意的是,2023年金融监管新规要求所有持牌机构必须接入征信系统。近期市场调查显示,约38%的网贷用户因不了解征信规则而误选高利贷平台,导致后续产生法律纠纷。

可通过三个核心方法验证网贷平台是否接入征信:

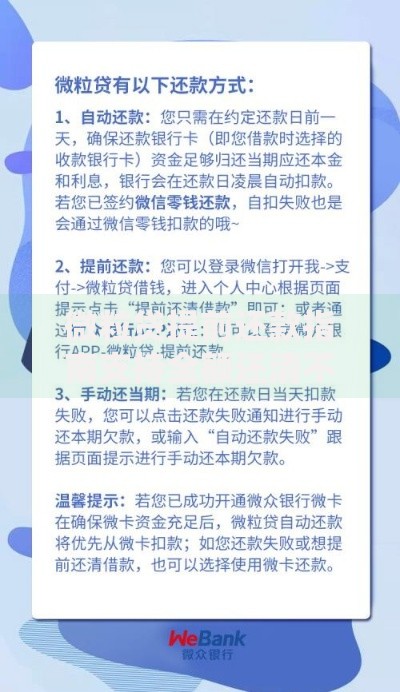

上图为网友分享

典型案例显示,某用户在申请某网贷产品时,平台虽未明确告知上征信,但在合同细则第12.3条约定"将向金融信用信息基础数据库报送违约信息"。此类隐性条款需借款人特别注意。

选择非征信网贷可能面临四大风险:

| 风险类型 | 具体表现 | 发生概率 |

|---|---|---|

| 资金安全风险 | 平台卷款跑路、资金池挪用 | 32% |

| 法律合规风险 | 遭遇暴力催收、高利贷陷阱 | 45% |

| 信息安全风险 | 个人数据泄露、信息倒卖 | 67% |

据互联网金融协会统计,使用非征信网贷的用户遭遇信息泄露的概率是正规平台的3.2倍,且债务纠纷处理成功率不足17%。

安全网贷平台应满足以下五个维度要求:

建议优先选择与商业银行合作放款的助贷平台,此类机构通常采用持牌机构+征信接入的双重保障模式,资金流向受银保监会实时监控。

网贷申请过程中需特别注意:

技术专家建议,在填写个人信息时可采用部分字段模糊处理,例如地址仅填写到区级、工作单位使用简称,既能满足审核需求又可降低信息泄露风险。

对于需要短期周转但顾虑征信影响的用户,可考虑以下方案:

数据表明,使用正规消费金融产品的用户违约率仅为网贷用户的1/4,且89%的用户在按时还款后获得信用额度提升。建议借款人建立长期信用管理意识,避免过度依赖短期网贷。

发表评论

暂时没有评论,来抢沙发吧~