近期不少借款人收到中信百信银行起诉通知后陷入焦虑,本文深度解析银行起诉贷款人的真实原因、法律应对流程及协商解决方案。通过真实案例分析,详解债务纠纷处理要点,提供从证据收集到庭前调解的全流程指引,帮助当事人维护合法权益。

银行启动诉讼程序通常基于以下三类原因:

第一,贷款逾期超过法定宽限期。根据《商业银行信用卡业务监督管理办法》,信用卡欠款逾期90天以上即达到起诉标准。对于信用贷款,各银行通常在连续3期未还款后启动诉讼程序。

第二,合同约定条款触发。部分贷款合同包含加速到期条款,当借款人出现其他债务违约、资产转移等情形时,银行有权提前收回全部贷款。

第三,涉嫌贷款欺诈行为。如查实申请材料造假、资金挪用等情况,银行可能直接提起刑事诉讼。根据2023年司法数据,贷款纠纷案件中63%涉及信用贷款,其中28%因还款能力突变引发。

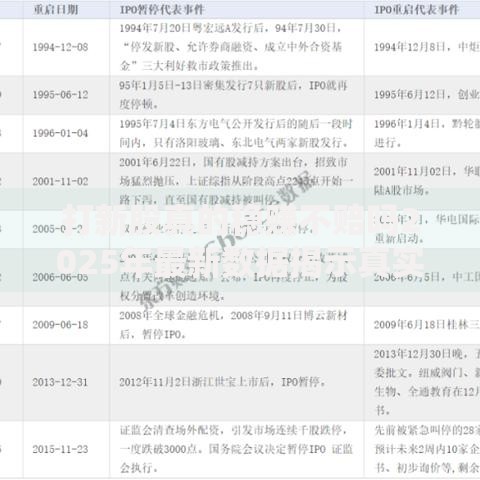

上图为网友分享

关键时间点:自收到法院传票之日起15日内需提交答辩状,逾期将丧失重要诉讼权利。建议采取以下行动:

1. 立即核对《民事起诉状》中的欠款金额、逾期天数等核心数据

2. 通过司法服务热线验证案件真实性

3. 调取完整的贷款合同及还款记录

4. 计算法定利息上限(LPR四倍以内)

5. 整理困难证明材料(失业证明、医疗记录等)

需特别注意,2023年新修订的《民事诉讼法》第67条明确,电子送达具有同等法律效力,但借款人有权要求纸质文书送达。

重点审查合同中五项核心条款:

上图为网友分享

完整的证据链应包括:

1. 原始合同文件:关注签字页的真实性及条款变更记录

2. 还款凭证:银行流水需包含交易对手信息

3. 沟通记录:包含催收时间、频率及方式的证据

4. 第三方证明:如疫情隔离通知、重大疾病诊断书等

5. 利息计算表:自行核算的利息明细(可用Excel表格呈现)

证据收集需符合《最高人民法院关于民事诉讼证据的若干规定》,特别注意电子证据的取证规范,必要时可申请法院调查令调取银行系统数据。

调解成功率与三个要素直接相关:

还款意愿证明(已偿还部分欠款记录)

可执行方案(提供担保人或抵押物)

政策依据(如符合纾困政策条件)

建议采取阶梯式谈判策略:

第一阶段:争取免除罚息,本金分期(不超过60期)

第二阶段:协商利息抵扣(用已付超额利息冲抵本金)

第三阶段:请求司法确认调解协议(具备强制执行效力)

根据2023年北京金融法院数据,成功调解案件的平均减免金额达应还总额的27%。

上图为网友分享

若判决生效需立即启动三项程序:

1. 申请执行和解(判决后15日内)

2. 申报财产清单(避免列入失信名单)

3. 制定五年期清偿计划(需法院批准)

对于确无偿还能力的债务人,可依据《个人破产法》试点政策申请债务清理。需准备:

三年期收支明细

直系亲属经济状况证明

债权人会议表决方案

重要提醒:根据最高法指导案例,主动履行10%以上判决金额可申请解除限高措施。

发表评论

暂时没有评论,来抢沙发吧~