随着互联网金融的普及,网贷成为许多人解决资金需求的选择。本文围绕“哪个好下款的网贷口子”这一核心问题,从平台筛选标准、审核条件、申请技巧及风险防范等多维度展开分析,帮助用户快速匹配适合自身的借贷渠道,同时规避潜在隐患。

具备高通过率的网贷平台通常呈现以下特点:审核流程简化、信用数据覆盖广以及放款速度快。以头部消费金融产品为例,其通过率高的核心在于采用多维风控模型,既考虑央行征信记录,也纳入电商消费、社交行为等替代性数据。此外,部分平台通过预授信机制提前筛选用户,申请时仅需确认基础信息即可完成放款。

值得注意的是,平台对用户的资质要求存在显著差异。例如,工薪阶层更易通过工资流水验证类产品,而自由职业者则需选择支持其他收入证明的渠道。部分新兴平台通过技术手段实现自动化审核,将审批时长压缩至10分钟内,大幅提升用户体验。

根据市场调研,当前通过率较高的平台可分为三类:

1. 持牌金融机构产品:如招联金融、马上消费金融等,依托正规牌照优势,审核侧重征信记录与还款能力

2. 互联网巨头生态产品:例如蚂蚁借呗、京东金条,利用生态内数据交叉验证降低风控成本

3. 垂直领域专业平台:针对特定人群设计的借贷服务,如车主贷、保单贷等专项产品

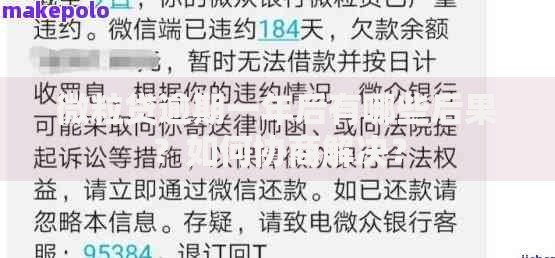

上图为网友分享

以某头部平台为例,其采用分级授信策略,对芝麻分600分以上用户开放快速通道,30秒内可完成额度审批。但需注意,部分平台存在隐性服务费或利率浮动陷阱,选择时务必查看合同细则。

提升网贷申请成功率需从资料准备、申请时机和平台匹配三方面着手。首先,确保提交的身份证、银行卡、联系人信息完全一致,避免因信息冲突触发人工复核。其次,工作时段申请(9:00-18:00)更易通过系统自动审批,夜间申请可能因风控系统升级出现异常。

对于征信记录存在瑕疵的用户,建议优先选择小额短期产品试水。例如某平台推出的5000元以内借款服务,仅需验证手机运营商数据,不查询央行征信。同时,保持设备与网络环境稳定至关重要,频繁更换登录设备可能被系统判定为风险行为。

在筛选网贷平台时,需警惕以下常见风险:

1. 前置收费骗局:以"保证金"、"验资费"名义要求转账

2. 高利贷包装:通过服务费、管理费变相提高实际利率

3. 隐私泄露风险:非正规平台违规收集通讯录、位置信息

4. 暴力催收隐患:部分平台外包催收业务导致维权困难

建议用户优先选择接入国家征信系统的平台,这类机构通常受银保监会监管,利率透明且催收流程规范。同时,可通过企业信息查询平台核实放贷机构资质,确认其具备网络小贷牌照或消费金融牌照。

根据用户信用状况分层推荐:

优质客户(征信无逾期):首选银行系产品,如招行闪电贷、建行快贷,可获更低利率

普通用户(有少量查询记录):建议尝试持牌消费金融公司产品

征信瑕疵用户:可关注地方小贷公司或采用担保模式的平台

例如某平台推出的"白名单"机制,对公积金缴纳用户开放专属通道,年化利率较普通用户低3-5个百分点。自由职业者则可选择验证经营流水或资产证明的渠道,部分平台支持通过支付宝年度账单作为收入凭证。

发表评论

暂时没有评论,来抢沙发吧~