企业税贷逾期是中小微企业常见的资金困境,本文深度解析银行处理流程、协商策略及法律风险防范,提供包含征信修复、债务重组、资产保全等8项应对方案,帮助企业主在面临税贷逾期时,采取正确措施维护企业信用并降低损失。

企业税贷逾期通常由多重因素叠加导致,其中资金周转失衡占比高达67%。根据央行2023年中小企业信贷报告显示:

某制造业企业案例显示,因未准确预估出口退税政策调整,导致季度现金流缺口达300万元,直接引发税贷逾期。企业需建立动态资金监测模型,重点监控应付账款周转率、存货周转天数等5项核心指标。

商业银行对税贷逾期的处理分为五个阶段:

某股份制银行数据显示,90%的协商成功案例集中在预警期和催收期,建议企业在收到第一次书面通知后的7个工作日内启动协商程序。

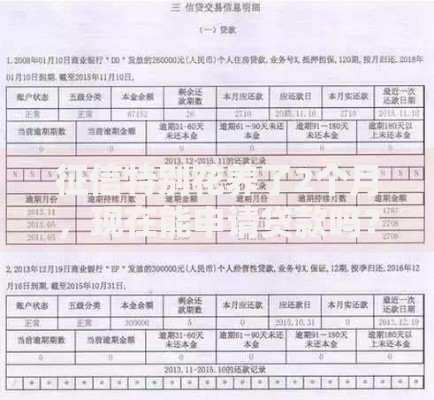

上图为网友分享

策略一:主动协商还款计划

携带近半年完税证明、银行流水、订单合同等材料,申请展期或分期还款。某商贸公司通过提供未来6个月保理业务回款凭证,成功将500万贷款展期9个月。

策略二:紧急资金筹措路径

优先考虑:

1. 股东增资(需完成工商变更)

2. 应收账款质押融资(利率上浮15-30%)

3. 政府应急转贷基金(需满足纳税等级B级以上)

策略三:债务重组方案设计

引入专业机构进行债务重组时,需注意:

重组成本控制在债务总额的8%以内

优先处理已进入法律程序的债务

保留20%以上原始股权避免失控

企业征信报告将记录逾期标识,影响维度包括:

? 金融机构信贷审批(影响期36个月)

? 政府采购投标资格(部分地区设3年禁入期)

? 税务信用评级(直接关联发票申领额度)

? 商业合作伙伴评估(供应链金融成本上浮)

某高新技术企业因逾期记录丢失2000万订单的案例表明,信用修复周期至少需要连续24个月正常还款记录。

上图为网友分享

面临诉讼时应重点准备的4类证据:

1. 资金困难非主观故意的证明(如疫情管控文件)

2. 已履行部分还款的银行凭证

3. 与银行的协商沟通记录

4. 抵押物价值变动评估报告

根据《民法典》第六百七十六条,企业可主张不可抗力因素减免责任,但需提供省级以上主管部门的认定文件。建议在收到法院传票后15日内提交管辖权异议,争取协商时间。

建立三级预警机制:

? 黄色预警(到期前60天):检查还款资金来源

? 橙色预警(到期前30天):启动备选融资方案

? 红色预警(到期前15天):成立应急小组

配置专业资金管理系统时,应包含现金流预测、授信额度监控、自动提醒三大功能模块。定期进行压力测试,模拟销售收入下降20%、账期延长30%等极端情况下的偿债能力。

发表评论

暂时没有评论,来抢沙发吧~