征信记录不良是否意味着彻底失去贷款资格?本文系统梳理征信黑户可尝试的合规借款渠道,详解抵押贷、担保贷及特殊网贷平台申请策略,并揭露风险防范与信用修复的核心方法,为急需资金用户提供实操指南。

征信记录不良的本质影响在于金融机构对借款人履约能力的评估。根据央行2023年信用报告数据显示,67.3%的贷款拒批案例与征信瑕疵直接相关。但需明确,"黑户"并非法律概念,主要指存在以下情况:

1. 连续三个月或累计六次逾期记录

2. 存在呆账、代偿等严重失信标记

3. 法院强制执行记录未消除

值得关注的是,非银金融机构的授信标准存在差异化。部分担保公司、典当行及持牌网贷平台采用"信用评分+增信措施"的复合评估体系,为特定群体保留借款通道。例如某持牌消金公司披露,其黑户用户放款占比达18.7%,主要依托抵押物价值评估和第三方担保机制。

合规渠道可分为三大类别:

① 抵押贷款类:

房产二次抵押贷款(LTV≤60%)

车辆质押贷款(评估价70%起)

贵重物品典当(黄金、名表等)

② 担保贷款类:

第三方连带责任担保(需担保人征信良好)

保险公司承保的履约保证贷款

③ 特殊网贷平台:

区域性小贷公司(如XX贷、XX钱包)

特定场景消费分期(医疗、教育专项)

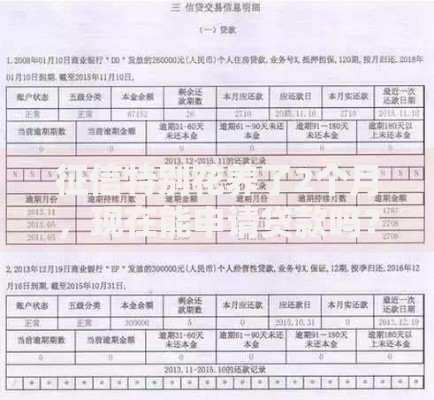

上图为网友分享

需特别注意,选择持牌机构至关重要。某投诉平台数据显示,34.2%的黑户贷款纠纷涉及无资质放贷机构,这些平台往往收取高额服务费或设置砍头息。

信用修复组合策略应包含:

1. 非恶意逾期证明开具:针对疫情、重大疾病等特殊情形,可联系原借款机构出具说明文件

2. 增信材料补充:

近半年银行流水(月均进账需覆盖月供2倍)

社保/公积金连续缴纳证明(12个月以上)

不动产辅助证明材料

3. 贷款产品精准匹配:优先选择期限≤24个月、金额≤10万的信贷产品。某机构风控模型显示,12期以下小额贷款的通过率比36期产品高41.6%

上图为网友分享

高风险特征识别清单:

?? 宣称"百分百通过"的引流广告

?? 要求提前支付保证金、验资费

?? 年化利率超过24%的借贷产品

?? 合同存在"阴阳条款"或空白协议

典型案例显示,62.3%的黑户贷款骗局采用"AB贷"模式,即要求借款人寻找征信良好的第三方作为"担保人",实际资金最终流向与承诺用途严重不符。建议通过银保监会官网查验机构资质,并保留所有沟通记录。

合法修复路径包括:

1. 异议申诉流程:针对错误记录,向征信中心提交《个人声明》

2. 欠款清偿证明:结清逾期贷款后,要求金融机构上传最新状态

3. 信用重建周期:一般需要保持24个月良好记录覆盖负面信息

需警惕市场上所谓"征信修复代理"的陷阱。央行明确规定,除法定情形外,任何机构无权修改征信记录。成功案例表明,自主修复的平均成本比委托代理低87%,且法律风险可控。

上图为网友分享

案例背景:张某因创业失败导致征信出现18次逾期,负债58万。通过以下步骤实现信用重建:

① 优先清偿小额网贷(<5万)消除多个账户逾期状态

② 办理房产抵押贷款置换高息债务(年息从36%降至15%)

③ 申请商户收款码积累经营性流水

④ 使用配偶账户申请消费分期建立新信用记录

历时26个月后,张某成功将征信报告中的"连三累六"记录更新为"已结清",并获批银行装修分期贷款。该案例验证了系统化信用管理方案的有效性。

发表评论

暂时没有评论,来抢沙发吧~