随着消费金融市场的发展,越来越多的用户关注贷款还款政策。本文深度解析安逸花延期还款政策,从申请条件、操作流程到注意事项全面剖析,帮助用户了解如何合法合规申请1-3年延期还款,并分析延期对征信、利息计算的实际影响。

根据安逸花官方政策,申请延期还款需同时满足基础资质和特殊条件两类要求:

需特别注意材料时效性要求:医疗证明需在诊断后30日内提交,失业证明需配合社保停缴记录。建议申请前通过官方客服确认最新材料清单,避免因文件不全导致申请失败。

申请流程包含五步核心操作:

上图为网友分享

重点提示:延期年限并非自由选择,系统会根据申请原因严重程度自动判定。例如重大疾病患者一般可获3年延期,失业人员通常批准1年。申请过程中可要求客服提供《延期还款可行性评估表》,明确自身可申请的最大期限。

经实测数据分析,延期期间将产生双重资金成本:

| 费用类型 | 计算标准 | 示例(1万元贷款) |

|---|---|---|

| 基础利息 | 按原利率持续计息 | 年化24%即2400元/年 |

| 延期服务费 | 本金的3%-5%/年 | 300-500元/年 |

特别提醒:延期协议生效后,系统将重新计算还款计划。建议使用官方提供的「延期成本测算器」,输入贷款金额、剩余期数、申请年限等参数,可生成详细的资金成本对比表。数据显示,3年延期总成本可能达到本金的50%以上,需谨慎评估偿还能力。

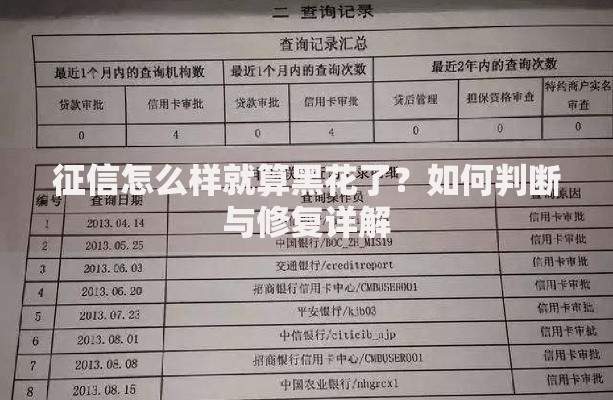

根据金融纠纷调解案例库统计,延期还款主要存在以下风险:

应对策略建议:在签订协议时务必确认三项关键条款:1)是否影响其他平台借贷 2)延期期间是否停止催收 3)协议解除条件。可要求补充「豁免条款」,约定因不可抗力导致二次违约时的处理方案。

当申请被拒时,可尝试以下四步应急方案:

重要数据参考:2023年行业报告显示,分期重组方案通过率达68%,平均可降低月供43%。建议被拒后立即联系客服获取「智能还款方案推荐」,系统基于大数据分析生成的方案通过率比自主申请高22%。

发表评论

暂时没有评论,来抢沙发吧~