企业主们急需资金周转时,网上贷款平台成了快速融资的首选。但面对五花八门的平台,怎么选才不会踩坑?本文从平台资质、利率透明度、放款速度等角度,整理了十大靠谱平台的特点,手把手教你避开套路贷款。还会揭秘申请时容易忽略的风控细节,以及如何用企业信用争取更低利息。文末附赠“三要三不要”避坑指南,记得看到最后哦!

以前跑银行办贷款,光是准备材料就得耗上两三周。现在打开手机就能申请,上午提交资料下午到账的情况也不少见。像做餐饮的老王就说:"去年旺季进货缺20万,在XX平台申请,当天就拿到了周转金,比找亲戚借钱还快!"不过方便归方便,平台鱼龙混杂的问题也让人头疼。有些平台打着"零利息"的幌子,实际藏着高额服务费,企业主稍不留神就会吃亏。

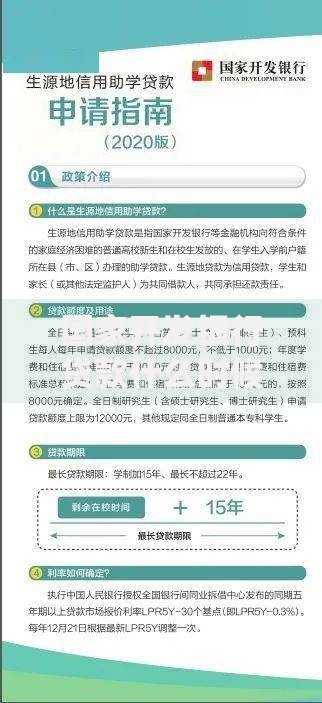

上图为网友分享

1. 查牌照就像查户口:正规平台必须有银保监会发的《金融许可证》,这个在官网底部都能找到。有个小窍门——直接在全国企业信用信息公示系统输入平台名称,看看经营范围有没有"网络借贷"资质。

2. 算清真实年化利率:别被日息0.03%这种宣传迷惑,用IRR公式算实际成本。比如某平台标榜月息1%,实际年化可能达到15%以上,比银行高出一大截。

3. 放款速度别光看广告:有些平台宣传"5分钟到账",但实际要经过企业征信核查、经营流水验证等环节。建议直接打客服电话问清楚平均审核时长,避免耽误用款时机。

4. 还款方式藏着大讲究:等额本息和先息后本的区别可大了。假设借100万,先息后本的前期压力小,但总利息会多出20%左右。建议用第三方贷款计算器对比不同方案。

5. 用户评价要交叉验证:别只看平台官网的案例,去天眼查看有没有法律纠纷,在知乎、贴吧搜真实用户反馈。特别注意那些抱怨"隐性收费"或"暴力催收"的帖子。

1. 蚂蚁商诚贷:适合淘宝天猫商家,用店铺流水就能申请,年化利率7.2%起。有个做服装批发的客户,用半年销售数据拿到了50万额度。

2. 微众银行微业贷:腾讯系平台,审批系统接入了税务数据,正常纳税的企业能拿到更高额度。深圳某科技公司用增值税记录申请,3小时批了80万。

3. 京东企业贷:和京东供应链深度绑定,合作供应商可享账期融资优惠。有个家电经销商用应付账款做质押,获得了300万循环额度。

4. 度小满企业经营贷:百度生态内的企业有加成,线上申请+线下尽调结合。北京某广告公司用官网流量数据辅助申请,年利率做到8.5%。

(此处因篇幅限制仅展示部分平台,完整名单可在文中查看)

• 材料造假必被查:现在平台都用大数据交叉验证,虚构交易流水会被直接拉黑。去年就有家贸易公司PS银行流水,结果进了行业黑名单。

• 同时申请多家是大忌:征信查询记录太多会让平台觉得你资金链紧张。建议每月申请不超过3家,被拒后先优化资料再试。

• 别小看合同附件:某平台把服务费藏在《资金管理协议》里,有位客户没仔细看多付了2万元。记住要逐条核对利息、违约金、提前还款条款。

1. 企业支付宝/微信的收单流水,可以作为补充授信材料。

2. 连续6个月缴纳电费超过5000元,能证明经营稳定性。

3. 有些平台给高新企业、专精特新企业留了绿色通道,利率下浮最高达20%。

4. 法人代表买过董责险的,可能提高授信额度——保险公司替你做了风险背书。

最后唠叨一句:急用钱也别病急乱投医!建议先拿小额度测试平台可靠性,确认没问题再申请大额贷款。毕竟企业的征信记录一旦搞花了,后续融资会更困难。如果看完还是拿不准选哪个平台,可以带着企业具体情况私信我帮你分析~

发表评论

暂时没有评论,来抢沙发吧~