本文深度解析高炮口子的核心特征与运作模式,揭露其高息贷款背后的风险链条,并提供识别非法平台、规避资金损失的有效方法。通过法律案例与用户真实反馈,帮助读者建立全面的风险防范体系。

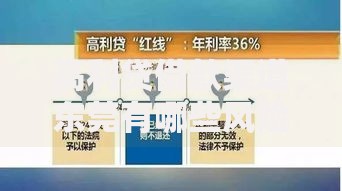

高炮口子特指年化利率超过36%的非法网络贷款平台,其核心运营模式包含四重特征:首先采用砍头息方式预扣费用,实际到账金额普遍低于合同金额;其次设置复利计息机制,通过利滚利快速放大债务规模;第三开发自动续期功能诱导用户延长借款周期;最后建立多层分销体系发展代理推广。典型案例如某现金贷平台通过APP内置的利息计算器,将1000元借款在7天内收取300元服务费,折算年化利率达1564%。

当前市场存在三种主要形态的高炮口子:

某被查处的714高炮案件显示,平台通过动态IP跳转技术规避监管,在12个月内累计放贷23亿元,涉及用户数据超400万条。这类平台往往采用大数据风控系统,通过分析用户通讯录、位置信息等实施精准放贷。

上图为网友分享

识别非法平台需重点核查五项要素:

某用户举报案例显示,假冒某银行信贷部的平台要求借款人支付「征信激活费」,该费用既未写入合同也未开具正式票据。经查证,其提供的银行流水系通过PS软件伪造,资金最终流入个人支付宝账户。

借款人面临三重资金风险:

某司法鉴定报告显示,某平台数据库包含2000万条用户隐私数据,其中身份证照片、银行流水等敏感信息占比达63%。这些数据被用于勒索软件攻击和精准诈骗,造成直接经济损失超2亿元。

应对非法催收应建立四步应对机制:首先通过电话录音和短信截屏固定证据;其次向中国互联网金融举报平台提交完整举证材料;第三申请个人征信异议消除不良记录;最后可依据《民法典》第680条主张超额利息无效。某地方法院典型案例中,借款人成功追回已支付利息中超36%部分的金额,共计挽回损失8.7万元。

构建风险防控体系需实施:

某商业银行调研数据显示,实施完整防护策略的用户遭遇金融诈骗的概率下降82%,平均年资金损失减少1.2万元。通过建立多层防御体系,可有效阻断高炮口子的渗透路径。

发表评论

暂时没有评论,来抢沙发吧~