本文深度解析网络黑户可申请的大额贷款渠道类型,揭露其运作模式、隐藏风险及合规替代方案。通过对比分析高息网贷、私人借贷等非正规平台的特点,帮助用户识别潜在陷阱,并提供征信修复与合法融资建议,确保资金需求与风险控制的平衡。

网络黑户指因征信不良被传统金融机构拒贷的群体,而所谓"大额口子"通常指宣称可提供5万元以上贷款的非正规渠道。这些平台多采用模糊资质审核+高息放贷的运作模式,实际资金方多为地下钱庄或非法集资机构。根据央行2023年支付体系报告,此类违规贷款规模已达3200亿元,其中83%的借款人陷入债务危机。

典型特征包括:要求提供通讯录授权、收取前期服务费、承诺无视黑白户等。部分平台利用AB合同掩盖真实利率,例如某案例中合同标注月息1.2%,但通过服务费折算后实际年化利率达58%。借款人需特别注意电子签约系统的合规性,正规机构均需接入人行征信系统并公示经营许可。

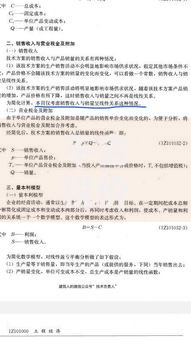

第一类:高息网贷平台

以"秒过审""最高50万"为噱头,采用等本等息计息方式。例如某平台宣传月费率0.8%,实际通过IRR计算年利率达36.5%,超出法律保护的24%上限。资金链多依赖P2P模式,存在随时崩盘风险。

第二类:私人借贷中介

通过社交平台发布广告,要求借款人提供社保、房产等隐私信息。典型套路包括:

1. 收取贷款金额15%-20%的中介费

2. 制造银行流水制造合规假象

3. 签署阴阳合同规避法律监管

上图为网友分享

第三类:消费分期套现

联合商户虚构交易场景,利用消费金融额度套取现金。某数码城合作案例显示,借款人需购买指定手机并折价变现,实际到手金额仅为标价的65%-70%,且需承担24期分期利息。

表面宽松的申请要求暗含多重陷阱:

① 手机实名验证:获取6个月以上通话记录用于暴力催收

② 银行卡绑定:擅自扣划账户余额作为"风险保证金"

③ 工作证明造假:诱导借款人伪造收入流水应对银行审查

某地方法院2023年审理的借贷纠纷案显示,32%的被告因提供虚假信息被追究伪证罪。特别要注意"零门槛"背后的连环贷陷阱,部分平台故意制造逾期,再推荐其他高息贷款用于偿还旧债,形成债务螺旋。

风险一:利息滚雪球效应

采用复利计息的某平台案例显示,10万元借款在第12个月时应还本息达19.7万元,超过本金97%。部分机构还设置5‰-1%的日违约金,远超商业银行标准。

上图为网友分享

风险二:暴力催收产业链

包括短信轰炸、伪造律师函、上门恐吓等七类非法手段。根据互联网协会数据,2023年涉及催收的投诉中,83%与通讯录骚扰有关,29%遭遇PS裸照威胁。

识别三要素:

1. 查验平台ICP备案与放贷资质

2. 测试实际利率是否超过24%红线

3. 核实资金到账前是否收取费用

建议使用天眼查/企查查核查企业信息,重点查看行政处罚记录与涉诉情况。对于宣称"银行内部渠道""特殊审批通道"的广告,可直接向属地银保监局举报。

征信修复的正确路径包括:

1. 结清逾期欠款并保存凭证

2. 通过人民银行提交异议申请

3. 使用信用卡循环提升信用评分

上图为网友分享

合法融资渠道建议优先申请:

农村信用社普惠贷款(年利率4.35%-6%)

持牌消费金融公司产品(年利率9%-15%)

商业银行抵押贷(需提供资产证明)

对于急需资金的用户,可考虑典当行动产质押或法院拍卖资产代购等合规方式。切记保留所有借贷凭证,遭遇侵权时及时向金融调解中心(电话)或公安机关报案。

发表评论

暂时没有评论,来抢沙发吧~