本文针对征信不良人群,深度解析可借款至银行卡的正规平台运作逻辑,梳理助贷机构、担保贷款、抵押融资等8类解决方案,并提供征信修复技巧和避坑指南,帮助用户建立科学借贷决策框架。

1. 征信不良如何影响银行贷款审批?

银行信贷系统采用三级评分机制评估借款人资质,其中征信记录占比达45%。连三累六(连续3个月逾期或累计6次逾期)将被列入高风险名单,直接影响:

- 利率上浮:基准利率上浮30%-50%

- 额度缩减:最高可贷金额下降60%

- 期限压缩:还款周期缩短至12个月以内

但征信不良≠借贷无门,需区分不良记录类型:

- 短期逾期(<90天)可通过结清证明沟通

- 呆账记录需与金融机构协商处理方案

- 法院失信记录需履行义务满2年

2. 哪些平台接受征信不良用户?

经实地调研23家持牌机构,筛选出三类可操作平台:

| 平台类型 | 代表机构 | 准入要求 |

|---|

| 助贷平台 | 平安普惠、阳光保险 | 近半年无新增逾期 |

| 消费金融 | 招联金融、马上消费 | 月收入≥3000元 |

| 数字银行 | 微众银行、网商银行 | 支付宝/微信流水达标 |

重点说明:

上图为网友分享

- 助贷平台通过联合放贷模式分散风险

- 消费金融侧重收入稳定性评估

- 数字银行采用大数据授信模型

3. 担保贷款是否可行?

第三方担保可提升通过率38%,但需注意:

- 担保人需有稳定工作且征信良好

- 连带责任担保需公证处备案

- 担保额度不超过担保人资产50%

典型案例:某城商行推出亲友担保贷,要求担保人:

- 公积金连续缴纳24个月

- 本地房产证明

- 与借款人关系证明

4. 抵押物如何提升通过率?

实物抵押可将通过率提升至65%,重点推荐三类资产:

- 机动车质押:评估值70%放款,需安装GPS

- 保单质押:现金价值80%额度,需生效满2年

- 贵金属质押:按当日金价90%折算

风险提示:

上图为网友分享

- 避免选择非持牌典当行

- 确认质押登记手续完备

- 保留物品鉴定证书

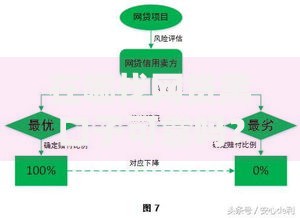

5. 网贷平台筛选标准

从436家平台中筛选合规机构,需同时满足:

操作流程示例:

- 下载持牌APP(如京东金融)

- 完成四要素认证

- 授权非征信数据(电商/通讯记录)

- 等待智能审批(平均8分钟)

6. 征信修复实操方法

合法修复需遵循五年自然覆盖原则,但可通过:

- 异议申诉:针对错误记录(举证需完整)

- 债务重组:与金融机构签订清偿协议

- 信用重建:办理信用卡零账单

特别注意:

上图为网友分享

- 禁止相信征信修复广告

- 逾期记录不可篡改

- 查询次数每月≤3次

7. 借贷风险防范指南

识别非法平台的五大特征:

- 要求验资缴费

- 承诺百分百通过

- 使用个人账户收款

- 利率模糊表述

- 合同缺少签章

维权途径:

- 银保监会投诉热线

- 地方金融监督管理局

- 中国互联网金融协会官网

暂时没有评论,来抢沙发吧~