本文深度解析银行系主流借款渠道,涵盖信用贷款、抵押贷款、专项消费贷等12类产品,对比国有银行与股份制银行的利率差异,揭示不同贷款口子的隐形门槛。通过真实案例演示申请策略,帮助用户根据自身资质匹配最优方案,避开常见审批雷区。

银行系贷款产品按担保方式可分为信用贷款、抵押贷款、质押贷款三大类。其中信用贷款包含:

抵押贷款则细分为房产抵押(最高可贷评估价70%)、车辆抵押(最高评估价80%)、存单质押(最高面值90%)等类型。专项消费贷需注意用途限制,如装修贷需提供装修合同,教育贷要提交录取通知书。

以30万3年期信用贷款为例,四大行利率区间为4.35%-6.15%,股份制银行普遍在5.88%-8.5%之间。具体差异体现在:

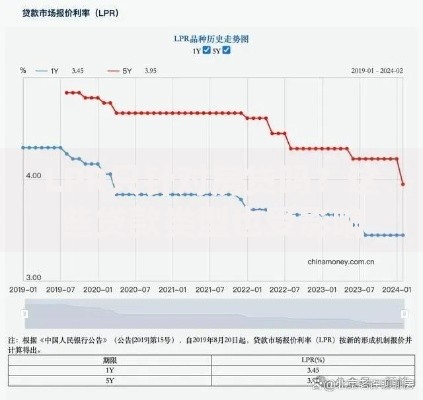

上图为网友分享

需特别注意名义利率与实际利率的区别,某银行宣传"月息0.38%"实际对应年利率8.76%,比标注的4.56%高出近1倍。

银行信用贷审核聚焦收入稳定性、负债比率、征信记录三大维度。具体准入标准包括:

特殊客群可享绿色通道:医生、教师等职业群体凭工作证可提额30%;上市公司员工凭股权证明可突破负债率限制。但要注意"白户"(无信贷记录)反而可能被拒,建议先办理信用卡建立信用档案。

房产抵押贷款采用评估价七成原则,但实际操作中有三种计价方式:

上图为网友分享

| 评估方式 | 优势 | 劣势 |

|---|---|---|

| 银行内部评估 | 免费快速 | 通常低于市场价10% |

| 第三方机构评估 | 更贴近市价 | 需支付0.1%-0.3%评估费 |

| 协商定价 | 可突破指导价 | 需提供完整交易凭证 |

建议选择组合抵押策略:将70%额度用于低息经营贷,剩余30%申请消费贷,综合利率可降低1.2-1.8个百分点。

主流银行的装修贷存在三重限制:

教育类贷款则设置学历门槛,攻读MBA的贷款年利率比普通硕士低0.5%,但需提供学校排名证明。购车贷要注意捆绑销售,某银行要求贷款客户必须购买指定保险产品。

优质借款人可采用"信用贷+抵押贷"组合拳:

上图为网友分享

关键要控制整体负债率≤65%,每月还款额不超过收入的40%。建议建立贷款管理台账,记录每笔贷款的到期日、利率调整节点,避免因疏忽导致征信受损。

发表评论

暂时没有评论,来抢沙发吧~