在众多借款平台中筛选出放款效率高、资质合规的渠道,需重点考察平台持牌资质、利率透明度、用户评价及审核流程。本文深度解析影响放款成功率的关键要素,对比主流平台优劣势,并提供避坑指南与实操技巧,帮助用户快速匹配最优借贷方案。

持牌资质验证是首要环节,需登录银保监会官网查询平台是否具备《金融业务许可证》。合规平台会在显著位置展示金融机构代码,例如微众银行的S0001B编号。

用户评价体系需重点关注放款时效性维度,优先选择30分钟内完成审批的平台。通过黑猫投诉等第三方平台检索投诉响应率,优质平台投诉解决率通常超过85%。

信用评分模型是核心审核机制,包括央行征信分、平台自建评分、第三方大数据分三个维度。建议申请前通过人行征信中心获取个人信用报告,重点关注以下指标:

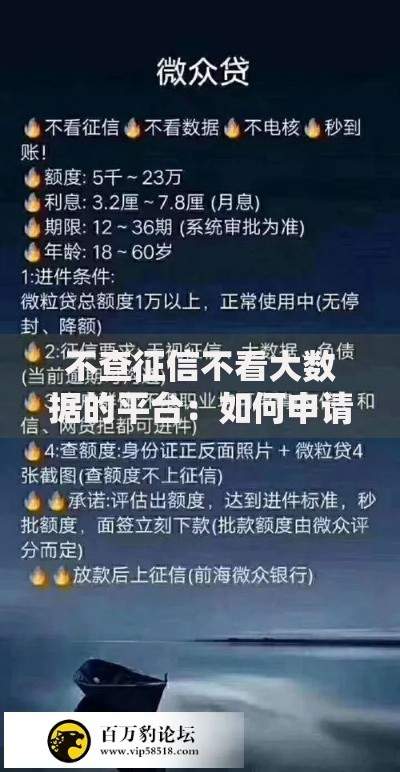

上图为网友分享

资料完整度直接影响审批效率,需准备六要素认证资料:身份证正反面、银行卡绑定、人脸识别、工作证明、收入流水、紧急联系人。个体工商户需补充营业执照与经营流水。

| 平台名称 | 综合年利率 | 放款时效 | 最高额度 |

|---|---|---|---|

| 微众银行微粒贷 | 7.3%-18.25% | 5分钟到账 | 20万元 |

| 蚂蚁借呗 | 10.95%-21.9% | 实时到账 | 30万元 |

| 京东金条 | 9.1%-24% | 30分钟内 | 20万元 |

特殊群体可关注差异化产品:美团生意贷为商户提供最高100万授信,招联好期贷支持公积金提额,新网银行好人贷允许信用白户申请。

利率幻觉是最大风险点,需警惕日利率包装术。例如0.05%日利率换算年化达18.25%,超过LPR四倍即属高利贷。建议使用IRR计算公式验证实际成本:

IRR = (总还款额/借款本金)^(365/借款天数) 1

信息泄露防护需确认平台使用HTTPS加密协议,拒绝提供短信验证码。正规平台不会要求提前支付工本费,保证金等名目均为诈骗手段。

工薪阶层优先选择银行系产品:

小微企业主可申请网商贷、微业贷,需提供对公账户流水与纳税证明。学生群体只能选择持牌教育分期产品,禁止向在校生发放信用贷。

申请时间优化:银行系统在每月25日后信贷额度充足,建议工作日上午10点提交申请。资料填写时,职业信息需与社保记录一致,年收入建议填写税前总收入。

负债率控制方案:

信用修复策略包括异议申诉与信用承诺书,非恶意逾期可向金融机构申请《征信异议处理申请表》,通常15个工作日内完成修复。

发表评论

暂时没有评论,来抢沙发吧~