本文深度剖析"无视黑户包下款平台"的运作模式与潜在风险,揭露其中暗藏的高息陷阱、信息泄露危机及法律风险。同时提供5种正规金融机构的贷款替代方案,指导用户通过合法途径解决资金需求,并详解征信修复的正确方法,帮助借款人建立长期健康的信用体系。

所谓"无视黑户包下款平台",是指宣称不查征信、不限资质即可快速放贷的借贷渠道。这类平台通常具备以下特征:

从法律层面分析,此类平台多数涉嫌违法经营。根据《网络借贷信息中介机构业务活动管理暂行办法》,正规网贷平台必须接入央行征信系统,且年利率不得超过LPR的4倍(当前约为15.4%)。

经调查发现,市面上宣称的"无视黑户"贷款平台可分为三类:

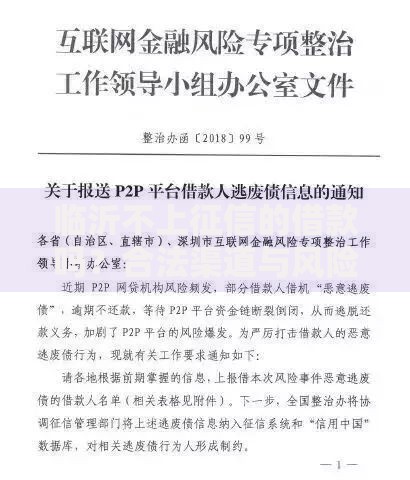

上图为网友分享

银行从业者透露,正规金融机构执行严格的贷款三查制度(贷前调查、贷时审查、贷后检查),任何宣称完全不需要信用审核的贷款渠道均存在重大风险。

选择非正规贷款平台可能引发三重危机:

更严重的是,部分平台采用暴力催收手段。某地法院2023年审理的案例显示,借款人因逾期遭到电话轰炸、伪造律师函、PS裸照等非法催收行为。

识别非法贷款平台需掌握"四查法则":

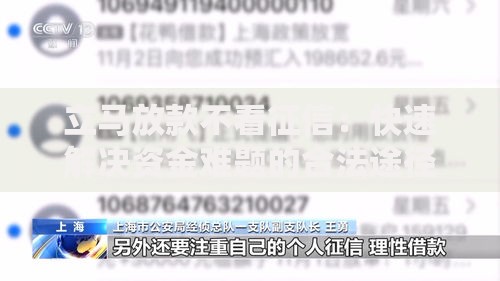

上图为网友分享

特别提醒:中国银保监会规定,所有贷款产品广告必须包含"贷款有风险,借款需谨慎"风险提示语,缺失该提示的广告均涉嫌违规。

征信不良用户可通过以下合法渠道融资:

某城商行信贷部负责人建议:征信评分低于550分的用户,可优先申请信用卡分期业务,按时还款6个月后信用评分平均提升30-50分。

合法征信修复需遵循三大原则:

上图为网友分享

根据央行2023年征信报告,持续24个月正常还款的用户,征信评分恢复合格线的成功率可达78%。专业律师提醒:任何收费消除征信记录的宣传均为诈骗,合法修复不产生任何费用。

发表评论

暂时没有评论,来抢沙发吧~