本文深入解析小额贷款渠道的筛选标准,通过7大核心维度对比不同平台资质、利率和风险系数,提供借款人资质与产品匹配的实操策略,并揭露常见借款陷阱的识别方法,帮助用户建立科学的借贷决策体系。

在民间借贷语境中,"口子"特指具体的贷款渠道入口,包含银行消费贷、持牌金融机构、网贷平台三大类型。银行系产品通常要求申请人提供社保公积金等硬核资质,年化利率集中在4%-10%区间;持牌机构侧重大数据风控,通过率约35%-60%;网贷平台采取差异化策略,部分产品专门服务征信瑕疵用户,但需警惕综合费率突破36%监管红线的风险。不同渠道的资金成本差异显著,例如某股份制银行的闪电贷产品,针对优质客户可做到年化3.6%,而同金额的网贷产品实际年化可能达到28%。

选择合规平台需验证五大要素:①金融牌照公示信息(可在银保监会官网查询);②合同明示贷款利率计算方式;③不存在砍头息等违规收费;④数据加密与隐私保护措施;⑤完善的贷后服务体系。以某消费金融公司为例,其APP的《隐私政策》明确数据存储于阿里云金融专区,SSL加密传输等级达到银行标准,借款合同中的APR(年化利率)计算严格遵循IRR规范,这类平台才值得信赖。

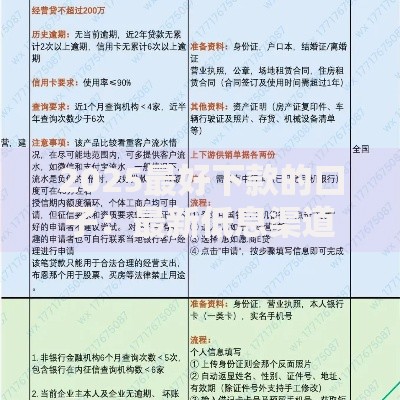

上图为网友分享

根据央行征信中心数据,当前小贷用户可分为:

借款人需警惕以下风险特征:①要求支付前期服务费;②合同金额与实际到账不符;③强制捆绑保险产品;④阴阳合同条款;⑤暴力催收告知书;⑥资金方信息不透明;⑦利率计算存在模糊空间。某地法院2023年审理的借贷纠纷案例显示,23.7%的投诉涉及综合费率超过法定上限,其中11.2%的平台通过服务费形式变相提高资金成本。

征信修复的三大着力点:①控制硬查询次数(每月信贷审批类查询≤2次);②保持信用卡使用率<70%;③消除呆账等严重失信记录。某征信修复机构的案例库显示,通过6个月的有序管理,68%的用户征信评分可提升50-80分。资质提升建议:补充纳税证明、增加共同借款人、提供动产抵押,某用户通过上传车辆行驶证成功将某平台授信额度从3万提升至8万元。

上图为网友分享

科学的债务管理应遵循28/36原则:房贷车贷等硬性支出不超过月收入28%,总负债还款额控制在36%以内。建议采用"梯度还款法":将贷款按利率从高到低排序,优先偿还年化18%以上的债务。某金融科技公司的模拟计算显示,采用此方法可使3年期10万元贷款节省利息支出约1.2万元。同时要注意避免"以贷养贷"的恶性循环,当资金缺口超过月收入2倍时应立即启动债务重组。

遭遇违规放贷时,应分步采取:①保存电子合同、还款记录等全套证据;②向中国互联网金融协会在线投诉平台提交材料(处理时效约15工作日);③涉及暴力催收可向公安机关报案;④对利息争议可申请司法仲裁。某典型案例中,借款人通过调取平台资金流水,成功证明其实际年化利率达58%,最终法院判决超出36%部分利息无效,挽回经济损失2.3万元。

发表评论

暂时没有评论,来抢沙发吧~