摘要:贷款口子是民间对借贷渠道的通俗称呼,涵盖从正规银行到非正规平台的各类借款途径。本文深度解析贷款口子的定义、运作模式、风险特征及选择技巧,帮助用户全面了解其本质,规避高利贷、诈骗等陷阱,并提供科学借贷决策建议。

贷款口子本质上是资金流通的渠道网络,根据监管层级可分为三大类:第一类是持牌金融机构,包括商业银行、消费金融公司等,其特点为年化利率透明、合同规范;第二类是地方性民间借贷组织,如典当行、小额贷款公司,这类机构地域性强且利率浮动较大;第三类是游离于监管外的地下钱庄、P2P残余平台,常通过社交软件开展业务,存在砍头息、暴力催收等违法操作。

近年来还衍生出新型技术型口子,例如利用大数据风控的互联网贷款平台,以及伪装成购物分期、话费代充的变相借贷服务。这些渠道往往通过复杂的费用结构掩盖真实借贷成本,需要借款人仔细核算综合资金成本。

正规贷款口子遵循四层风控体系:

非正规口子则呈现三无特征:无风控审核(仅需身份证照片)、无明确合同条款、无有效投诉渠道,其资金多来源于私人集资或境外非法资本,通过短期高息实现快速周转。

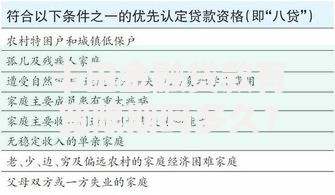

上图为网友分享

高风险口子存在四大危险信号:

根据银保监会2023年专项调研数据,涉嫌违规的贷款平台中,87%未公示经营许可证,76%的借款合同存在条款缺失,借款人需重点核查平台是否具备地方金融管理局备案编号。

技巧一:穿透式利率计算

使用IRR公式核算真实年化利率,例如某平台宣传月息1.5%,实际IRR计算年化为19.56%,远超口头表述。

技巧二:资质交叉验证

通过企业信用信息公示系统核查注册资本,持牌机构最低注册资本为3亿元,而普通公司只需50万元即可注册。

上图为网友分享

技巧三:合同关键条款审查

重点确认提前还款违约金比例(法定上限为未还本金的3%)、逾期罚息计算方式(不得将利息计入本金复利)。

问题1:网贷口子影响征信吗?

持牌机构借款100%上征信,非正规平台中,43%通过关联公司变相上报征信,19%出售违约数据给第三方征信机构。

问题2:被高利贷骚扰怎么办?

完整保存通话录音、聊天截图,向中国互联网金融协会官网提交举报材料,同时向属地公安机关报案,根据《网络安全法》第46条可追究平台刑事责任。

2023年浙江某大学生通过"急速借"平台借款5000元,实际到账3500元,周息30%。经专业律师介入后发现,该平台通过四层壳公司转移资金,最终在网警协助下固定电子证据,成功追回超额支付利息,并推动平台运营方被处以50万元行政处罚。

上图为网友分享

此案例揭示非正规口子的资金链路复杂性,借款人需警惕多层转账、第三方支付通道异常(如使用个人二维码收款)等异常操作,这些往往是违法经营的重要特征。

发表评论

暂时没有评论,来抢沙发吧~