在融资环境持续变化的当下,本文深度剖析银行信贷、网络借贷、民间融资等8大类可操作贷款渠道,详解各渠道申请条件、利率范围及风险防范要点,帮助借款人精准匹配资金需求,规避常见借贷陷阱。

消费信用贷款仍是银行主力产品,年利率普遍在3.65%-15%区间,需重点关注还款方式差异:等额本息、先息后本、随借随还等模式对实际资金成本影响显著。抵押类贷款中,房产二次抵押贷款额度可达评估值70%,但需满足房龄≤25年、产权清晰等硬性条件。针对小微企业主,多家银行推出税务贷、发票贷等大数据信贷产品,要求年开票额≥200万元且纳税等级B级以上。

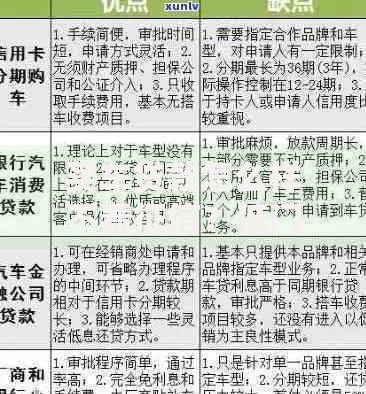

信用卡专项分期呈现三大新趋势:

1. 大额消费分期费率降至0.25%/期

2. 汽车分期支持新能源车型专属优惠

3. 医疗分期覆盖种植牙等高价项目

需特别注意分期手续费折算年化利率普遍在13%-18%之间,高于常规信用贷款。

持牌金融机构运营平台需查验两证一码:金融许可证、ICP备案证、公安机关备案号。头部平台单笔放款额度已提升至20万元,但要求借款人社保连续缴纳≥12个月。利率方面,年化利率7.2%-24%的区间内,低息产品往往需要公积金缴存证明或房产信息授权。

上图为网友分享

非持牌平台存在三大风险特征:

1. 前置收取认证费、担保费等不合理费用

2. 合同约定利率突破法定36%红线

3. 强制捆绑保险产品或理财服务

建议优先选择接入央行征信系统的平台,此类机构风控更规范,逾期影响可预期。

熟人借贷需签订标准化借款合同,明确约定还款方式、担保条款及争议解决机制。根据《民法典》规定,约定利率超过LPR4倍部分不受法律保护,当前司法保护上限为14.6%。房产抵押登记必须办理他项权证,车辆质押需实际占有标的物。

典当融资需重点注意:

1. 黄金典当折价率通常为当日牌价的70-85%

2. 汽车质押综合费率包含月息2%+保管费0.5%

3. 绝当物处理需提前15日书面通知

建议选择具备省级监管部门颁发《典当经营许可证》的正规机构。

新市民群体可申请就业地公积金异地贷款,需满足本地社保缴纳≥6个月。退役军人专属信用贷最高额度50万元,需提供退役证明及荣誉证书。高校科研人员可申请知识产权质押贷款,发明专利评估值可达研发投入的300%。

农村承包地经营权抵押贷款需备齐:

1. 县农业农村局颁发的经营权证

2. 土地流转交易鉴证书

3. 第三方机构出具的价值评估报告

贷款额度通常不超过评估值的50%,期限最长10年。

征信异议申诉需准备四类证明材料:身份证明文件、错误信息原始凭证、情况说明公证书、补充证明材料。信用卡逾期记录消除需连续24个月正常还款,特殊情况下可申请人性化处理。近期查询记录控制每月≤3次,账户数建议保持在5个以内。

大数据风控优化要点:

1. 清除网络借贷平台注册信息

2. 修复手机号实名认证时长

3. 优化电商平台消费行为数据

4. 完善社保公积金认证信息

需持续维护6个月以上才能显著提升评分。

银行放款时效取决于三大环节:

1. 资料审核:1-3个工作日

2. 合同面签:0.5-1个工作日

3. 抵押登记:不动产3-5天/动产1-2天

线上贷款通过API接口实时对接征信系统,最快可实现10分钟放款,但大额资金仍需人工复核。

节假日因素影响资金到账:

1. 银行系统清算避开周末及法定假期

2. 第三方支付渠道单日限额≤5万元

3. 跨行转账存在2小时延迟到账窗口

建议选择工作日上午10点前提交申请,可最大限度缩短到账时间。

发表评论

暂时没有评论,来抢沙发吧~