本文深度解析借贷市场中合法合规的借款渠道,揭示不同机构对书信材料的要求标准,对比银行、消费金融、网贷平台等借贷方式的差异,并提供风险防范指南与书信撰写要点,帮助用户建立全面的借贷决策框架。

根据《民间借贷司法解释》与《网络借贷信息中介机构业务活动管理办法》,合法借贷渠道可分为三类:持牌金融机构、地方金融组织及合规网络平台。商业银行要求提供收入证明、资产凭证、信用报告等标准文书,消费金融公司侧重工作稳定性验证,而网贷平台需提交电子授权书与大数据征信报告。值得注意的是,农村资金互助社等地方组织要求借款人提供村(居)委会推荐信,此类特殊文书需加盖行政公章方为有效。

上图为网友分享

商业银行贷款年利率普遍在4.35%-15%区间,要求借款人提供:

规范借贷申请书应包含六大要素:

根据最高法院司法解释,借贷利率超过LPR四倍(当前约15.4%)即属高利贷。典型非法集资特征包括:

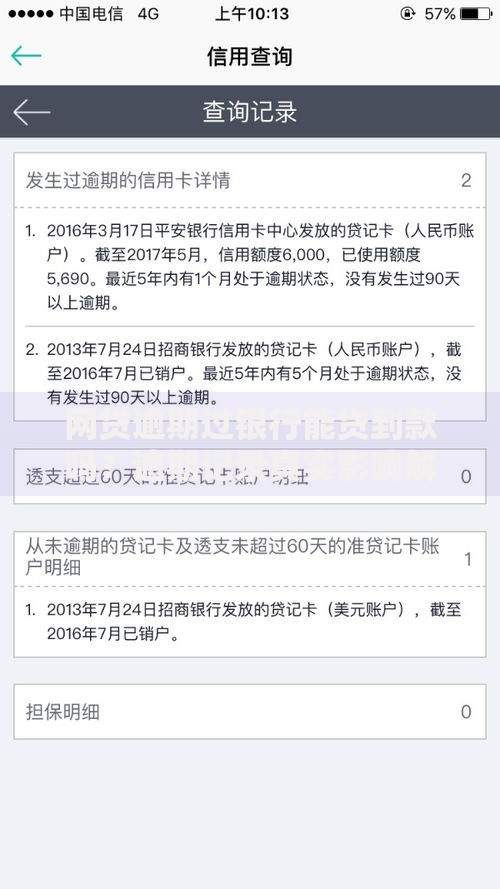

上图为网友分享

征信报告查询记录保存2年,逾期记录留存5年。建议借款人遵循333还款法则:

Q:无抵押信用贷最高额度?

A:商业银行通常设定月收入15-20倍为上限,部分互联网银行可达年收入50%。

Q:网贷记录影响房贷审批?

A:连续6个月有网贷借款记录可能触发银行风控,建议房贷申请前结清所有消费贷并保持6个月空窗期。

Q:展期协商注意事项?

A:需在逾期前15个工作日提交书面申请,并提供失业证明、医疗单据等法定事由证据,成功案例显示协商时强调历史还款记录良好可提升通过率。

发表评论

暂时没有评论,来抢沙发吧~