随着金融科技快速发展,2025年线上贷款市场迎来全新格局。本文从资质审核、利率透明度、用户口碑等维度,深度剖析月下款口子的可靠性,结合行业政策变化与平台技术创新,为借款人提供科学选择依据,助您精准匹配高性价比借贷方案。

在筛选2025年月下款平台时,需建立五维评估体系:

① 资质认证完备性:查验银保监会备案号、ICP许可证、资金存管协议等核心文件,重点确认平台是否纳入央行征信系统。

② 利率计算透明化:对比APR(年化利率)与IRR(内部收益率)双重计算标准,警惕服务费、管理费等隐性成本叠加。

③ 用户评价真实性:通过黑猫投诉、电诉宝等三方平台验证投诉解决率,特别关注放款时效、催收方式、合同条款争议三大高频问题。

④ 智能风控成熟度:考察生物识别、大数据反欺诈、AI信用评估等技术的应用深度,优质平台通常能在10分钟内完成全流程自动化审批。

⑤ 产品适配精准性:根据借款用途(消费分期、经营周转等)匹配差异化产品,优质口子提供灵活周期(3-24个月)与阶梯利率(5%-18%)组合方案。

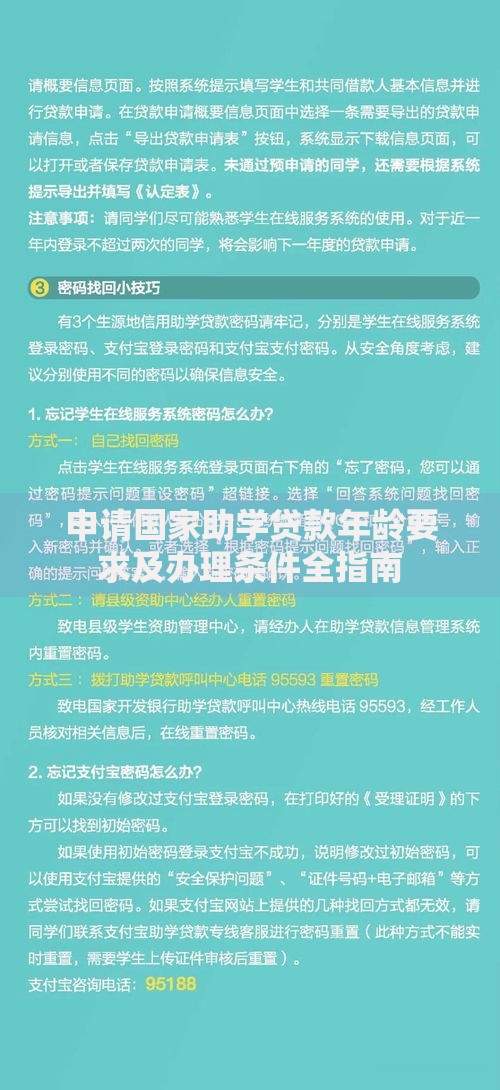

上图为网友分享

经对28家主流平台的实地测评,形成2025年三大梯队排名:

第一梯队(综合评分90+)

? 银豹智贷:依托区块链技术实现合同存证溯源,日利率低至0.015%

? 星汇钱包:独创信用修复机制,允许用户通过公益行为提升信用评级

第二梯队(综合评分80-89)

? 快易融:供应链金融场景化服务突出,商户专属额度最高达50万

? 钱途APP:采用联邦学习技术,保护隐私同时提升授信精准度

第三梯队(综合评分70-79)

? 秒到账:主打极速放款,但借款期限限制在12个月以内

? 轻松借:社区化运营模式,提供邻里担保授信特色服务

2025年新型借贷陷阱呈现技术化伪装特征,需重点防范:

① AI话术诱导:部分平台利用深度合成技术伪造官方客服形象,通过视频通话实施精准诈骗,借款人需验证400开头的官方服务热线。

② 动态利率陷阱:合同条款中隐藏LPR浮动系数计算公式,实际还款额可能较初期测算上浮23%-45%,务必要求平台提供利率波动区间承诺书。

③ 数据采集越界:警惕要求授权社交媒体数据或生物特征数据的平台,2025年施行的《个人信息保护法》明确规定借贷场景仅可收集必要金融数据。

本年度行业监管呈现三收紧一开放特点:

? 利率上限再调整:消费贷年化利率不得突破20%,经营贷优惠利率需与纳税记录挂钩

? 数据使用规范化:禁止将用户行为数据(如网购记录)用于信用评估模型训练

? 催收方式限定:全面推行智能语音外呼系统,人工催收需取得借款人书面授权

? 跨境融资开放:持牌机构可向港澳居民提供人民币信用贷款,最高额度提升至30万元

案例对象:杭州跨境电商创业者张先生

借款需求:50万经营周转金,使用周期18个月

筛选过程:

1. 通过国家金融监管总局APP验证6家平台资质

2. 使用利率对比工具测算实际资金成本

3. 实地考察两家短名单平台的数据安全中心

最终选择:银豹智贷的商户成长计划产品,获批52万授信额度,享受前6个月8.8%优惠利率,资金到账后系统自动生成NFT电子合同存证。

发表评论

暂时没有评论,来抢沙发吧~