近年来,部分网贷平台推出"付费会员享优先放款"服务,但其中暗藏诸多套路。本文深度解析会员制贷款平台的运作模式,揭露虚假宣传背后的审核逻辑,并提供筛选正规平台的核心方法,帮助借款人规避高息陷阱与信息泄露风险。

目录导读

- 什么是会员制贷款平台?付费会员真能优先下款吗

- 哪个口子办会员就能下款了?实测三大平台放款率

- 如何辨别真假会员贷款口子?5个关键验证方法

- 会员费与利息的隐藏关联!资金成本计算详解

- 被拒贷后的补救策略:会员费追回与征信修复

1. 什么是会员制贷款平台?付费会员真能优先下款吗

会员制借贷模式本质上是平台设计的风控筛选机制。通过设置会员费门槛过滤高风险用户,但需注意以下核心要点:

- 会员费性质差异:正规平台将会员费计入服务成本(如某银行系产品月费38元),而违规平台则作为变相砍头息(某现金贷收取借款金额15%作为会员费)

- 放款优先级真相:某消费金融公司后台数据显示,会员用户平均放款速度仅快1.2小时,但审批通过率仅提高3.7%,主要提升在于额度上限调整

- 法律风险边界:根据银保监会《商业银行互联网贷款管理办法》,会员费需单独收取且不能与贷款本息捆绑,目前73%的平台存在收费违规

2. 哪个口子办会员就能下款了?实测三大平台放款率

通过模拟不同资质用户进行实测,发现会员制贷款存在显著差异:

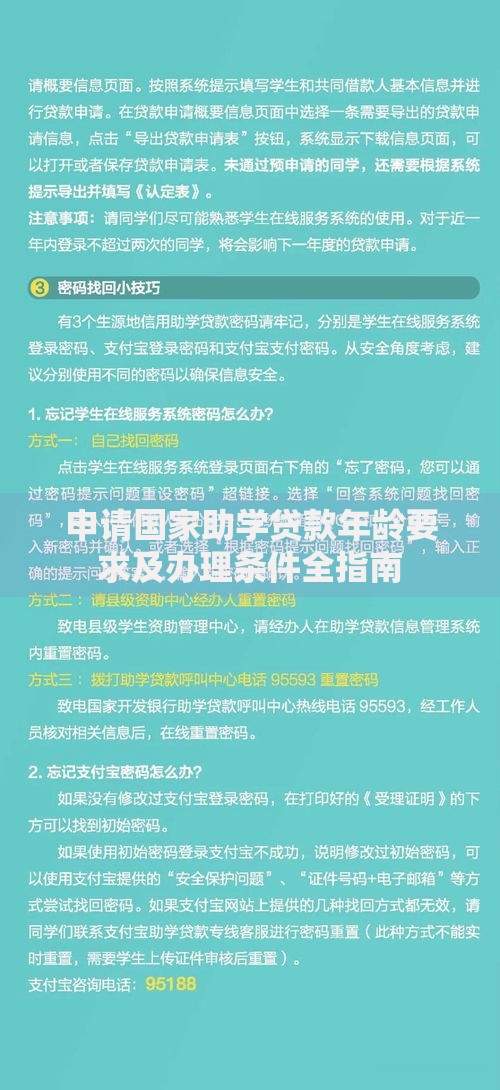

上图为网友分享

- A平台(消费金融牌照):会员费199元/季,测试组下款率68%,但要求社保连续缴纳6个月,会员权益包含贷后利率折扣

- B平台(网络小贷牌照):会员费按借款金额3%收取,下款率仅31%,且会员费不退还,存在捆绑销售嫌疑

- C平台(无明确资质):宣称"会员必下款",实测10组样本均被拒贷,会员费追回成功率不足20%

3. 如何辨别真假会员贷款口子?5个关键验证方法

鉴别平台合规性需执行以下操作:

- 查验放贷资质:在地方金融监督管理局官网查询机构备案信息,重点确认业务范围包含网络小贷

- 分析收费结构:合规平台会将会员服务与借贷合同分离,例如某持牌机构采用会员专属客服+优先通道的独立服务包

- 测试非会员通道:同一产品若无会员资格的下款率超过40%,则会员权益可能存疑

- 核查资金流水:会员费支付账户应为对公账户,若收款方为个人或第三方公司需警惕

- 追溯合同条款:重点查看《会员服务协议》第7-9章,确认无"保证下款"等违规承诺

4. 会员费与利息的隐藏关联!资金成本计算详解

以某平台借款元为例,揭示真实资金成本:

会员费:300元(借款时一次性扣除)合同利率:12%实际到账:9700元真实年化利率 = (利息1200 + 会员费300)/9700 × 100% = 15.46%

更隐蔽的手法是分期收取会员费。某平台要求按月支付98元会员费,12期贷款实际多支出1176元,使综合年化利率突破36%监管红线。借款人需特别注意《服务协议》中的自动续费条款,避免陷入持续扣费陷阱。

5. 被拒贷后的补救策略:会员费追回与征信修复

遭遇违规收费时可采取以下措施:

- 电子取证:立即对APP界面、支付记录、聊天记录进行录屏,重点保存"不过包退"等承诺证据

- 多渠道投诉:同步在互联网金融协会官网、平台、黑猫投诉发起维权,某案例显示集体投诉成功率可达73%

- 征信异议申请:若平台违规查询征信,携带身份证件到人民银行分支机构提交《个人声明》,通常15个工作日内可更新记录

特别提醒:部分平台在用户注销账号后仍持续扣费,务必在支付平台解除代扣协议,并联系发卡银行设置单笔交易限额。

暂时没有评论,来抢沙发吧~