随着金融需求多样化,部分用户开始关注不看征信和负债的借款平台。本文深度解析此类平台的核心特征、正规运营模式及潜在风险,通过类型对比、合规性验证、操作流程拆解等维度,为借款人提供科学选择依据。文章特别强调风险识别技巧与法律边界,帮助用户构建安全借贷决策体系。

此类平台主要面向征信记录缺失或负债率较高的特殊群体,通过非传统风控手段进行借贷审核。其核心特征体现在三个方面:信用评估体系创新(如社交数据建模)、担保方式变革(实物抵押或第三方担保)、资金渠道特殊(民间资本或特定机构注资)。但需注意,完全脱离央行征信系统的平台可能存在违规收集个人信息风险,部分机构会通过替代数据(如运营商记录、电商消费数据)构建用户画像。

市场现存的主要模式可分为四类:

其中数据授信型平台需特别注意个人信息使用授权范围,部分机构存在过度收集通讯录、位置信息等违规操作。

上图为网友分享

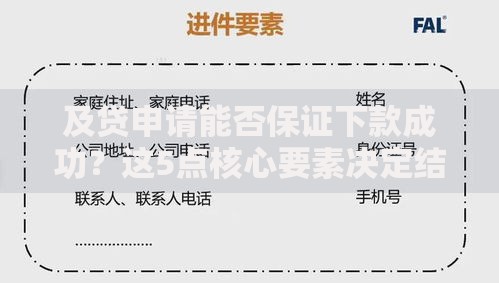

借款人可通过三大渠道核验平台合规性:

特别注意要核实平台官网公示的证件原件的真实性,可通过扫描件上的二维码进行防伪验证。

从注册到放款的每个环节都需严格防控风险:

若发现合同存在砍头息、服务费重复计算等条款,应立即终止交易并向监管部门举报。

根据最高法院司法解释,借贷双方约定的利率不得超过合同成立时一年期贷款市场报价利率(LPR)的四倍。以2023年11月公布的3.45%计算,司法保护上限为13.8%,超过此标准的利息部分不受法律保护。但实际操作中需注意:

建议借款人使用IRR公式计算实际年化利率,保留所有缴费凭证作为维权依据。

发生逾期时需采取分级应对策略:

特别注意,根据《个人信息保护法》第15条,借款人有权要求平台删除在业务办理过程中获取的非必要个人信息。

发表评论

暂时没有评论,来抢沙发吧~