随着金融市场监管趋严,借款人普遍关注风控审核较宽松的贷款产品。本文深度解析银行与正规持牌机构中审批通过率较高的低门槛贷款渠道,从产品特点、申请条件、风险防范等维度提供完整指南,帮助用户高效匹配资金需求。

风控宽松的贷款产品主要指信用评估维度较少、审批流程简化的借贷服务。这类产品通常具有三个显著特征:

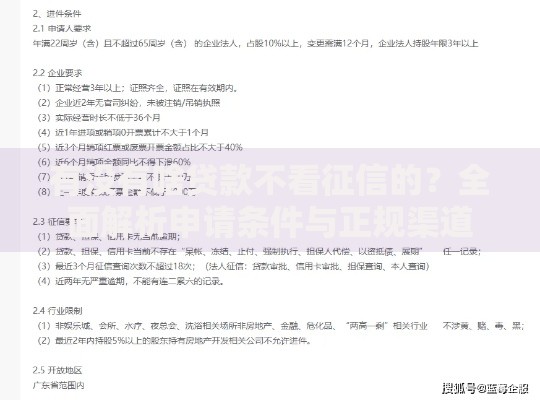

① 信用数据要求低:接受社保/公积金等替代征信记录,部分产品支持信用白户申请

② 审批模型差异化:采用行为数据、消费记录等多维度风控策略

③ 放款时效快:自动化审批系统可实现分钟级放款

需特别注意,合规的宽松风控产品仍会核查基础身份信息、反欺诈数据,与违规高利贷存在本质区别。

上图为网友分享

特定人群通过率可提升30%以上,主要包含四类对象:

值得关注的是,地域准入限制可能影响通过率。例如沿海地区金融机构对个体工商户授信政策更宽松,而中西部地区更倾向事业单位人员。

基础申请材料包含三个必要模块和两个补充模块:

| 必要材料 | 补充材料 |

|---|---|

| 身份证正反面扫描件 | 社保/公积金缴纳证明 |

| 实名制手机号(使用>6个月) | 商业保险保单 |

| 银行借记卡(Ⅰ类账户) | 不动产登记证明 |

部分金融机构采用动态授信策略,例如:

第一档:仅需身份证+银行卡,额度上限5000元

第二档:补充工作证明,额度提升至3万元

第三档:增加资产证明,最高可获20万元授信

在追求高通过率时需警惕三类潜在风险:

建议采取以下风控组合策略:

① 每月申贷次数控制在3次以内

② 优先选择具备资金存管的持牌机构

③ 使用贷款计算器核实真实资金成本

经测评筛选出三类优质渠道:

利率对比表:

| 产品名称 | 额度范围 | 综合年利率 |

|---|---|---|

| 建行快贷 | 1-20万 | 4.35%-10% |

| 招行闪电贷 | 1-30万 | 5.4%-15% |

| 度小满 | 500-20万 | 7.2%-23.4% |

Q:征信有逾期记录能否申请?

A:需区分逾期严重程度:

① 当前逾期:基本无法通过任何机构审核

② 历史逾期:结清超6个月后可尝试消费金融公司

③ 连三累六:需修复征信满2年再申请

Q:如何提升初始授信额度?

A:建议分步优化三个维度:

① 完善平台个人信息(学历、职业等)

② 绑定信用卡账单(体现还款能力)

③ 首次借款按时还款建立信用记录

发表评论

暂时没有评论,来抢沙发吧~