征信记录不良会影响贷款申请和金融业务办理,但通过正确方法可逐步修复。本文系统解析征信修复的完整流程、核心材料准备、实操技巧及维护策略,提供包含异议申诉、信用重建等专业方案,帮助用户科学恢复征信评分。

第一步:确认不良记录类型。登录央行征信中心官网或线下网点打印详细版报告,重点核对红色标记的逾期账户。根据《征信业管理条例》规定,需区分违约性质:因银行系统错误导致的异常记录可直接申请异议;真实逾期则需通过履约修复。

第二步:发起正式修复申请。对于系统错误记录,准备身份证复印件、情况说明、佐证材料,通过征信中心官网提交电子异议或线下窗口办理。真实逾期需联系金融机构,协商出具《非恶意逾期证明》后提交修复申请。

第三步:跟踪处理进度。根据《征信业管理条例》第25条,征信机构应在收到异议之日起20日内完成核查。建议每周登录系统查询处理状态,若遇拖延可拨打金融消保热线投诉。

根据央行2023年最新规定,申请修复需备齐以下材料:

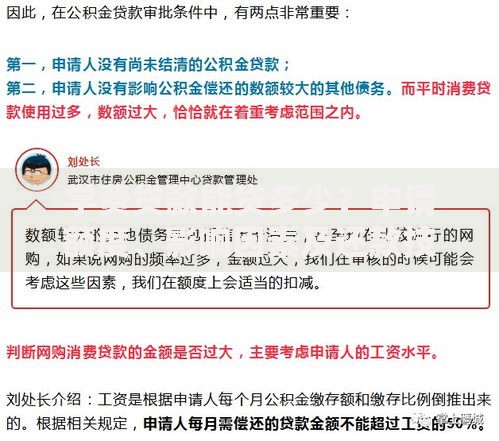

上图为网友分享

材料准备需注意:银行盖章文件有效期30天,公安回执需备注案件编号,所有复印件需手写"与原件一致"并签字确认。

误区1:频繁查询修复进度。根据《征信业务管理办法》第39条,1个月内查询超过3次会触发风控,建议每15天查询1次。

误区2:轻信第三方修复机构。2023年已有217家非法中介被查处,正规修复不收取任何手续费,凡要求预付费用的均为诈骗。

误区3:忽视小额逾期处理。即使50元以下逾期,超过90天仍会显示红色标识,需及时结清并保留凭证。

误区4:修复后立即申请贷款。建议修复成功6个月后再申贷,此时征信评分可回升至650分基准线。

维度1:优化信贷结构。保持2-3个正常使用的信用卡账户,单卡使用率控制在70%以内。优先偿还循环信用账户,此类账户权重占比达35%。

上图为网友分享

维度2:建立新增信用记录。办理话费信用购、共享单车押金等小额免押服务,每月产生8-12次按时履约记录,持续6个月可提升行为评分。

维度3:增加信用资产证明。将定期存款、理财账户关联征信系统,50万元资产证明可使评分提升40-60分。使用支付宝芝麻信用等第三方信用补充数据。

法则1:设置双重还款提醒。在还款日前3天设定手机日历提醒,同步开通银行自动扣款服务,避免人为疏忽造成二次逾期。

法则2:建立信用检测机制。每年2次免费查询征信报告,重点关注查询记录和授信总额度变化。发现异常查询立即向金融机构核实。

法则3:合理控制负债比例。将信用卡+贷款月还款额控制在月收入的50%以内,优先偿还利率超过8%的高息债务。建议使用债务雪球法逐步优化负债结构。

发表评论

暂时没有评论,来抢沙发吧~