面对市场上众多借贷平台,用户常困惑于“借钱好借的平台有哪几个”。本文从审核门槛、利率透明度、用户口碑等维度,深度解析当前主流的合规借贷渠道,并总结不同资质人群的适配选择。文中包含平台对比、申请技巧及风险防范指南,帮助用户高效匹配安全可靠的借款方案。

【核心要素解析】 优质借贷平台应具备三大基础特征:首先需持有银保监会颁发的金融牌照,例如消费金融牌照或网络小贷牌照,确保业务合法性。其次要求利率符合国家规定,年化综合费率不超过24%。最后需具备完善的风控体系,例如蚂蚁集团的芝麻信用分评估系统,既能保障资金安全又可提升审批效率。

【补充筛选标准】 用户应额外关注四个维度:①资金存管方式,优选银行存管平台;②用户隐私保护机制,查看是否通过国家信息安全认证;③投诉处理时效,可通过黑猫投诉平台查询响应速度;④产品多样性,包括信用贷、抵押贷等多种借款类型。

上图为网友分享

【高通过率平台推荐】 根据2023年行业数据分析,以下三类平台审核通过率较高:

【提升通过率技巧】 建议申请前完善五项资料:①实名认证手机号使用超6个月;②绑定常用银行卡流水;③补充社保/公积金缴纳记录;④保持征信查询次数月均≤3次;⑤适当降低首次申请额度至5000元以下。

【利率识别指南】 可通过三步骤判断平台合规性:①计算实际年化利率(APR),使用IRR公式验证宣传利率真实性;②核对借款合同中的费用明细,警惕服务费、管理费等变相收费;③比对同业利率水平,参考央行公布的贷款市场报价利率(LPR)。

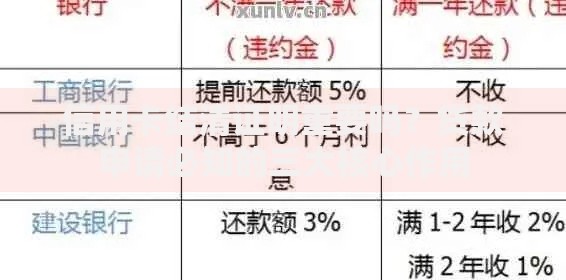

上图为网友分享

以微粒贷为例,其日利率区间为0.02%-0.05%,对应年化利率7.3%-18.25%,低于监管红线。而部分违规平台采用砍头息方式,例如借款元实际到账8500元,却按全额计息,此类平台应果断规避。

【精准匹配方案】 根据征信状况和收入水平可分为:

【问题诊断与修复】 大数据显示TOP5被拒原因包括:①征信查询过多(占比38%),建议暂停申请3个月;②收入负债比失衡(29%),可通过偿还部分信用卡降低负债;③信息不一致(17%),需统一所有平台填报信息;④设备环境异常(11%),更换注册设备并关闭代理IP;⑤行业限制(5%),避免从事金融敏感行业直接申请。

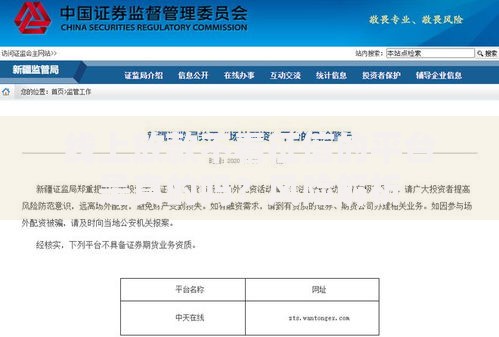

上图为网友分享

【风险防控体系】 用户需建立四道防火墙:①验证平台资质,通过国家企业信用信息公示系统核查营业执照;②资金往来只通过官方APP操作;③拒绝任何形式的线下转账要求;④定期查询央行征信报告,监测异常信贷记录。若遇暴力催收,可立即向中国互联网金融协会官网投诉。

发表评论

暂时没有评论,来抢沙发吧~