面对资金周转需求,寻找快速、安全、高通过率的借贷渠道成为关键。本文从金融机构资质、审批机制、利率合规性等维度,系统分析银行、消费金融公司及持牌互联网平台的运作模式,揭露虚假贷款陷阱识别技巧,并提供优化信用评分的实用方案,帮助用户建立科学借贷决策体系。

选择合规借贷平台需验证三大资质:

① 银保监会颁发的金融许可证编号,可在国家政务服务平台查验;

② 平台官网底部的ICP备案信息,需与企业主体一致;

③ 贷款合同中的年化利率展示,符合央行24%司法保护上限规定。

推荐三类高通过率渠道:

银行线上快贷:建行快e贷、工行融e借等产品,最快10分钟放款,年利率4.35%起;

持牌消费金融:招联金融、马上消费等机构,审批通过率比银行高15%-20%;

互联网银行:微众银行微粒贷、网商银行网商贷,依托大数据实现秒批。

正规贷款审批包含身份核验、信用评估、风险定价三阶段:

智能预审系统通过OCR识别技术,3分钟内完成身份证、银行卡真实性核验;

信用评分模型会交叉验证社保、公积金、电商消费等20+维度数据;

动态利率机制根据客户资质浮动定价,优质客户可获7折利率优惠。

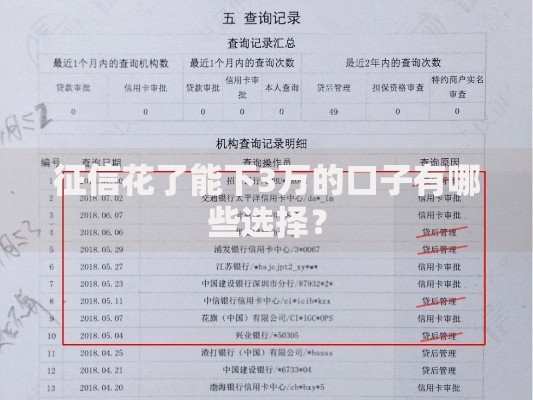

上图为网友分享

提高审批效率的三个技巧:

① 工作日上午10点前提交申请,享受系统优先处理;

② 完善支付宝芝麻信用、腾讯征信等第三方信用档案;

③ 提前准备6个月银行流水及收入证明电子版。

贷款成本需计算显性成本与隐性成本:

利率换算公式:实际年利率=总利息/(贷款本金×借款天数)×365×100%;

服务费陷阱识别:合规平台不得收取超过贷款金额3%的服务费;

提前还款规则:部分机构对6个月内提前还款收取1%-3%违约金。

低成本贷款方案对比:

| 产品类型 | 平均利率 | 最快放款 | 额度范围 |

|---|---|---|---|

| 银行信用贷 | 4.35%-15% | 2小时 | 1-50万 |

| 消费金融 | 9%-24% | 30分钟 | 0.5-20万 |

| 互联网信贷 | 10%-23.99% | 5分钟 | 0.1-20万 |

常见金融诈骗手段包括:

① 贷前收费陷阱:以验资费、保证金等名义要求转账;

② 伪造银保监会文件:威胁用户缴纳解冻金;

③ 山寨APP骗局:仿冒知名平台诱导下载;

④ 征信修复骗局:声称可删除不良记录。

防骗四步验证法:

1. 通过应用商店下载官方APP,拒绝第三方链接;

2. 致电平台官方客服核实工作人员身份;

3. 登录人民银行征信中心官网查询授权记录;

4. 要求出示《金融许可证》原件或电子版。

信用评分提升的系统性方法:

① 保持信用卡使用率在30%-60%区间,每月25日前还款;

② 每季度申请1次征信报告,及时修正错误信息;

③ 建立多元信用记录,合理使用房贷、车贷等分期产品;

④ 避免短期频繁申贷,控制在每月2次以内。

特殊场景处理方案:

逾期记录覆盖:结清欠款5年后自动消除,2年内可提供非恶意逾期证明;

大数据风控优化:减少跨平台借贷,降低手机号、银行卡关联的机构数量;

公积金增信:连续缴纳12个月以上可提升银行授信额度30%-50%。

发表评论

暂时没有评论,来抢沙发吧~