面对突发资金需求时,如何快速获得低息贷款成为关键问题。本文系统梳理银行信用贷、消费金融公司、正规网贷平台、保单质押贷款及公积金信用贷五类渠道,对比分析各渠道的申请条件、放款速度、利率区间及风险要点,并提供详细的申请策略与避坑指南,帮助借款人高效获取低成本资金。

选择低息快速贷款需综合考虑资金成本、到账时效、资质门槛三大要素。优先选择年利率低于15%的持牌机构,重点关注银行线上快贷产品和头部消费金融公司。例如工商银行融e借最低年利率3.6%,最快2小时到账;招联好期贷年化利率7.3%起,30分钟完成审批。同时需注意隐性费用,部分平台会收取账户管理费、服务费等附加费用,实际借款成本可能比宣传利率高出20%-50%。

主流银行低息信用贷对比:

申请时需准备身份证、收入证明、征信报告三件套,特别注意近半年征信查询次数不宜超过6次,负债率控制在50%以下通过率更高。

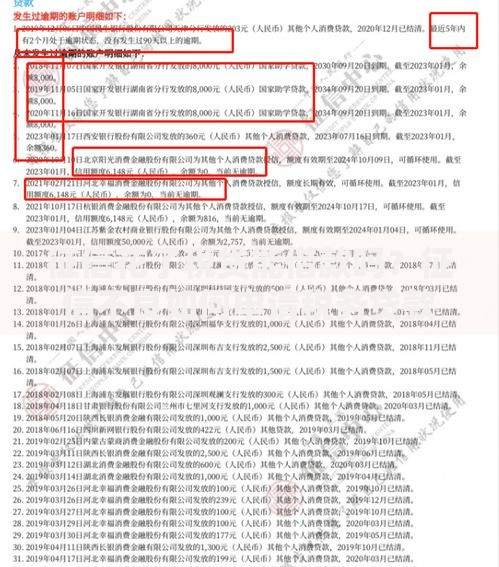

上图为网友分享

选择正规网贷平台应认准两证齐全(网络小贷牌照、ICP许可证),重点比较以下维度:

警惕砍头息、暴力催收等违规操作,建议在借款前通过国家政务服务平台查询机构备案信息。

对于大额资金需求(20万以上),抵押贷款可显著降低利率:

| 抵押物类型 | 利率范围 | 放款周期 | 风险提示 |

|---|---|---|---|

| 房产抵押 | 3.65%-5.8% | 7-15工作日 | 评估费0.1%-0.5% |

| 车辆质押 | 8%-15% | 1-3天 | 存在拖车风险 |

| 保单抵押 | 4.9%-6.5% | 3天 | 需生效满2年 |

需注意权证交割流程,房产抵押需办理他项权证登记,车辆质押要签订转让协议。建议优先选择银行渠道办理,避免民间机构的高额服务费。

识别非法放贷的四大特征:

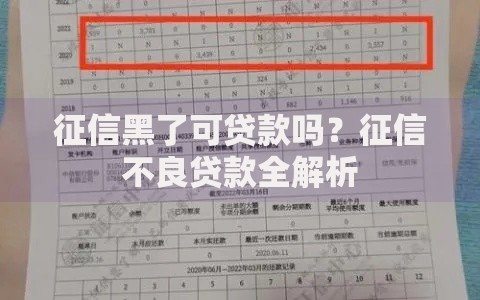

上图为网友分享

遇到疑似高利贷时应立即终止交易,保留聊天记录、转账凭证等证据,通过金融投诉热线或当地金融监管局进行举报。特别注意714高炮变异形态,现多伪装成购物分期、服务费抵扣等新型套路。

提升通过率的三大策略:

对于急需资金的情况,可采用组合借贷方式:先用网贷解决短期需求(5万以内),同步申请银行信用贷(1-2周放款),最后用抵押贷置换高成本债务。注意控制多头借贷,同一时段申请机构不宜超过3家。

发表评论

暂时没有评论,来抢沙发吧~