本文深度剖析当前市场上下款容易的贷款渠道类型,揭示银行系、消费金融、互联网平台等不同口子的审核机制与准入条件,提供提高通过率的实操技巧,并警示用户避开高风险借贷陷阱。

当前市场主流的易下款渠道可分为三大类:银行信用贷产品、持牌消费金融公司以及互联网小额贷款平台。其中,工商银行融e借、建设银行快贷等产品凭借低利率+系统自动审批优势,下款通过率普遍达65%以上。招联金融、马上消费等机构采用差异化风控模型,对征信瑕疵用户容忍度较高。部分互联网平台通过大数据交叉验证,实现10分钟极速放款,但需注意实际年化利率可能超过24%。

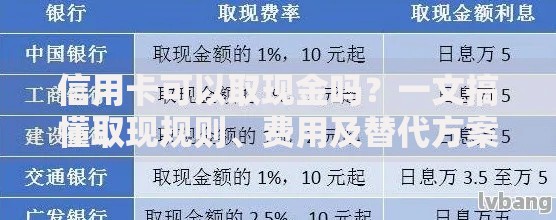

上图为网友分享

商业银行信用贷款下款容易的核心在于预授信机制,系统会基于客户的金融资产、工资流水、公积金缴纳等情况预先核定额度。例如中国银行"中银E贷"要求申请人需满足:

持牌消费金融机构的审批通过率比银行高出18-25个百分点,其核心风控逻辑聚焦于:

头部互联网贷款平台的平均放款时效已压缩至11分26秒,但需关注三个关键指标:

| 平台名称 | 日利率区间 | 额度范围 | 征信上报 |

| 微粒贷 | 0.02%-0.05% | 500-20万 | 全额上报 |

| 京东金条 | 0.03%-0.095% | 1000-20万 | 按笔上报 |

上图为网友分享

提升贷款通过率需系统化优化申请资料:第一,完善个人信用画像,包括按时缴纳水电费、及时偿还信用卡账单;第二,选择与自身资质匹配的产品,公积金缴存者优先申请银行信贷;第三,控制负债率在50%以下,可通过提前偿还部分网贷来优化资产负债比。某商业银行内部数据显示,提供个人所得税APP收入明细的客户,其授信额度比仅提供银行流水的客户平均高出27%。

需警惕三类高风险贷款渠道:

发表评论

暂时没有评论,来抢沙发吧~