本文深入解析100%成功贷款的实际利息构成,揭秘不同机构利率计算规则,提供正规借贷成本测算方法,并针对信用贷款、抵押贷款、网贷平台等场景对比分析,帮助借款人精准掌握资金使用成本,避免陷入高息陷阱。

贷款利息的核心决定因素包含资金成本、风险溢价和运营费用三部分。金融机构的资金成本通常参考央行基准利率,当前1年期LPR为3.45%,这是最基础的定价锚点。风险溢价根据借款人资质浮动,信用报告中有逾期记录的借款人可能需要额外承担2%-5%的风险溢价。

运营成本方面,线上贷款平台因节省物理网点开支,通常比传统银行低0.5%-1%。但需注意部分平台会收取服务费、管理费等隐性成本,导致实际利率上浮。根据银保监会2023年数据,持牌消费金融公司综合年化利率普遍在9%-24%区间,而民间借贷机构利率可能达到36%以上。

商业银行采用差异化定价机制,具体利率由基准利率×风险系数构成。以住房抵押贷款为例,五大行首套房利率多在LPR基础上浮10-30BP,即实际利率4.0%-4.3%。信用贷款则普遍执行LPR+150BP起,优质客户可获得最低4.35%的利率。

上图为网友分享

网贷平台常用日息万分之五等话术包装利率,实际年化可能高达18%。需使用IRR公式精确计算:假设借款元,分12期偿还,每期还款916元,则真实年利率=IRR(现金流)12=15.6%。特别注意平台收取的会员费、担保费需计入资金成本。

典型网贷产品对比:某平台宣传"日息0.03%",换算年利率为10.95%,但若收取3%服务费,实际利率将升至14.3%。另一平台采用"砍头息"模式,放款时直接扣除10%本金,导致实际资金使用成本翻倍。

根据最高法院司法解释,民间借贷利率实行两线三区管理:

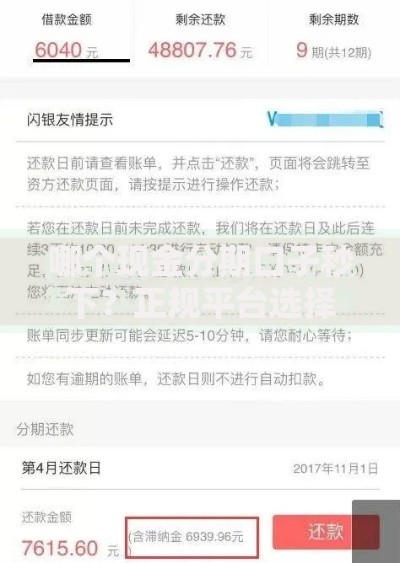

上图为网友分享

实际操作中,需注意借款合同是否包含服务费、咨询费等变相利息。某案例显示,借款人签订24%利率合同,但额外支付5%"财务顾问费",法院最终判定实际利率29%超出法定上限。

征信报告中的五级分类直接影响利率定价:

| 信用等级 | 利率浮动 | 贷款通过率 |

|---|---|---|

| AAA级 | 基准利率下浮10% | >95% |

| A级 | 基准利率上浮20% | 80%-90% |

| C级 | 基准利率上浮50% | <60% |

公积金缴存基数达当地平均工资3倍以上的借款人,可享受商业银行特殊利率优惠,最低可达3.25%。信用卡分期实际利率普遍在13%-18%之间,远高于宣传的"0.6%月手续费"。

上图为网友分享

优化负债结构的核心方法包括:

某银行VIP客户通过资产证明和工资流水优化,成功将经营贷利率从5.8%降至3.85%,三年期贷款节省利息支出超12万元。

发表评论

暂时没有评论,来抢沙发吧~